����ʮ������(y��ng)�{���~Ӌ(j��)���е����↖(w��n)�}

�����a(b��)���(n��i)�ݣ���(n��i)�����B(y��ng)��(w��n)�}

����1.��(sh��)�Ѓ�(n��i)�����B(y��ng)�Ă�(g��)�������k���(n��i)�����B(y��ng)���m(x��)���������x�������g֮�g��ԭ����λȡ�õĹ��Y��н�𣬲������x���ݹ��Y����(y��ng)�������Y��н�����á��(xi��ng)ĿӋ(j��)����(g��)�����ö���

����2.��(g��)�����k���(n��i)�����B(y��ng)���m(x��)���ԭ����λȡ�õ�һ�������룬��(y��ng)���k���(n��i)�����B(y��ng)���m(x��)���������x�������g֮�g�������·��M(j��n)��ƽ�������c�I(l��ng)ȡ��(d��ng)�µġ����Y��н�����úϲ���p����(d��ng)���M(f��i)�ÿ۳���(bi��o)��(zh��n)�������~�����(sh��)�_���m�ö��ʣ��ٌ���(d��ng)�¹��Y��н�����ȡ�õ�һ�������룬�pȥ�M(f��i)�ÿ۳���(bi��o)��(zh��n)�����m�ö������Ղ�(g��)�����ö���

����3.��(g��)�����k���(n��i)�����B(y��ng)���m(x��)���������������g֮�g���¾͘I(y��)ȡ�õġ����Y��н�����ã���(y��ng)�c���ԭ����λȡ�õ�ͬһ�·ݵġ����Y��н�����úϲ��U�{��(g��)�����ö���

����(һ)��(du��)��(g��)��ȡ��ȫ��һ���Ԫ�(ji��ng)���Ӌ(j��)�����Ղ�(g��)�����ö��ķ���

��������ȡ��ȫ��һ���Ԫ�(ji��ng)�𣬆Ϊ�(d��)����һ��(g��)�¹��Y��н������Ӌ(j��)��{�����ɿ��U�x��(w��)�˰l(f��)�ŕr(sh��)���۴��U��

����1.��(d��ng)�¹��Y���^(gu��)�����~

������ȫ��һ���Ԫ�(ji��ng)�𣬳���12��(g��)�£������̔�(sh��)�_���m�ö��ʺ�����۳���(sh��)��

����2.��(d��ng)�¹��Yδ���^(gu��)�����~

����ȫ��һ���Ԫ�(ji��ng)��p�����͆T��(d��ng)�¹��Yн�������c�M(f��i)�ÿ۳��~�IJ��~��������~������12��(g��)�£������̔�(sh��)�_���m�ö��ʺ�����۳���(sh��)��

����(��)ȡ�ò�����ȫ��һ���Ԫ�(ji��ng)������Ӌ(j��)����(g��)�����ö���Ӌ(j��)�㷽��

����(��)��(du��)���Ї�(gu��)����(n��i)�o(w��)ס���Ă�(g��)��һ��ȡ�Ô�(sh��)�ª�(ji��ng)�����K��н���ڄ�(d��ng)�ּt(��������(y��ng)����֧���Ī�(ji��ng)��)��Ӌ(j��)������

�����Ϊ�(d��)����1��(g��)�µĹ��Y��н������Ӌ(j��)��{�������ٜp���M(f��i)�ã�ȫ�~���鑪(y��ng)�{�������~ֱ�Ӱ��m�ö���Ӌ(j��)�㑪(y��ng)�{���

����(��)�ض��ИI(y��)��ȡ�õĹ��Y��н�����õ�Ӌ(j��)������

�����ɾ�I(y��)���h(yu��n)���\(y��n)ݔ�I(y��)���h(yu��n)���@����(g��)�ض��ИI(y��)����ȡ�õĹ��Y��н�����ã��ɰ����A(y��)�U����ȽK�˺�30�Ճ�(n��i)����Ӌ(j��)��ȫ�깤�Y��н�����ã��ٰ�12��(g��)��ƽ����Ӌ(j��)�㌍(sh��)�H��(y��ng)�{�Ķ���������a(b��)��

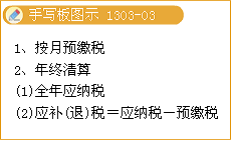

����(��)�P(gu��n)�ڂ�(g��)��ȡ�ù���(w��)��ͨ��ͨӍ�a(b��)�N����������(w��n)�}

����1.�����Yн������Ӌ(j��)����(g��)�����ö���

����2.�cԓ�·ݹ��Y��н�����úϲ���Ӌ(j��)����(g��)�����ö�

����3.����(w��)�M(f��i)�ÿ۳���(bi��o)��(zh��n)

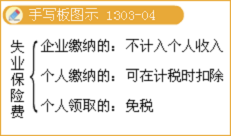

����(��)�P(gu��n)��ʧ�I(y��)���U(xi��n)�M(f��i)(��)������(w��n)�}

��������Ҏ(gu��)���ı�������(sh��)�H�U����ʧ�I(y��)���U(xi��n)�M(f��i)���������Ղ�(g��)�����ö�;�I(l��ng)ȡ��ʧ�I(y��)���U(xi��n)���������Ղ�(g��)�����ö���

����(��)�P(gu��n)��֧�����N�ⶐ֮��ı��U(xi��n)�����������

����(��)�P(gu��n)����I(y��)�ĽM�����^(gu��)���Ђ�(g��)��ȡ�������Y�a(ch��n)������(w��n)�}

����(��)������Ͷ�Y��I(y��)�����(gu��)��I(y��)�����(gu��)�v�A�C(j��)��(g��u)�������з��ˆTȡ�ù��Y��н�����õ�������(w��n)�}

����1.�����ɹ͂��λ����Dz��λ�քe֧���ģ�ֻ�ɹ͂��λһ����֧�����Y��н��r(sh��)��������Ҏ(gu��)���p���M(f��i)�ã�Ӌ(j��)����U��(g��)�����ö�;��Dz��λ֧���Ĺ��Y��н���ٜp���M(f��i)�ã���֧�����~ֱ�Ӵ_���m�ö��ʣ�Ӌ(j��)����U��(g��)�����ö���

����2.��(du��)�����ṩ��Ч��ͬ�����P(gu��n)�{�C���܉��C���з������ˆT���Y��н�����õ�һ���ְ������P(gu��n)Ҏ(gu��)�����U��Dz(��B)��λ�ģ��ɿ۳��䌍(sh��)�H���U�IJ��֣��������~Ӌ(j��)����(g��)�����ö���

��������13-10��(�̲�345�(y��)���})��ij��һ����Ͷ�Y��I(y��)�͂���з��ˆT���ٶ�2010��5�£�ԓ����Ͷ�Y��I(y��)֧���o��ij��н���7 200Ԫ��ͬ�£���ij߀�յ������ڵ���Dz��λ�l(f��)�o�Ĺ��Y1 900Ԫ��Ո(q��ng)��(w��n)��ԓ����Ͷ�Y��I(y��)����Dz��λ��(y��ng)��ο��U��(g��)�����ö�?��ij��(sh��)�H��(y��ng)�U�Ă�(g��)�����ö������?

���������_�𰸡�(1)����Ͷ�Y��I(y��)��(y��ng)����ij���U�Ă�(g��)�����ö��飺

�������U���~=(ÿ�������~-2 000)���m�ö���-����۳���(sh��)

����=(7 200-2 000)��20%-375=665(Ԫ)

����(2)��Dz��λ��(y��ng)����ij���U�Ă�(g��)�����ö��飺

�������U���~=ÿ�������~���m�ö���-����۳���(sh��)

����=1 900��10%-25=165(Ԫ)

����(3)��ij��(sh��)�H��(y��ng)�U�Ă�(g��)�����ö��飺

������(y��ng)�{���~=(ÿ�������~-2 000)���m�ö���-����۳���(sh��)

����=(7 200+1 900-2 000)��20%-375=1 045(Ԫ)

������ˣ�����ij��ij����(w��)�C(j��)�P(gu��n)���(b��o)�r(sh��)��߀��(y��ng)�a(b��)�U215Ԫ(1045-665-165)��

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����ԇע�����(xi��ng)

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇԇ�}���𰸅R��