�����������ⷨ

�������ⷨ����ָ��ʹ�����չ�ݠ��(qu��n)�ć��ң���(du��)�����(n��i)�����ȫ�����������r(sh��)�����S�{���ˌ����ڇ������U�{�����ö��~�đ�(y��ng)���U�{�Ķ��~�еֿۡ�

�����ڌ�(sh��)�H��(y��ng)���У�ֱ�ӵ�����g�ӵ����ǵ��ⷨ�ăɷN���w�\(y��n)����ʽ��

����(һ)ֱ�ӵ���

����ֱ�ӵ�����ָ��ס���ļ{��������ֱ���U�{���������_���ڱ�����(y��ng)�U�{�Ķ��

����1.ȫ�~����

����2.���~����

����(��)�g�ӵ���

�����g�ӵ����nj�(du��)����{�����ڷǾ�ס����ֱ���U�{�Ķ�����S���֛_�����ס���{���x��(w��)��

����(1)һ���g�ӵ���

����һ���g�ӵ����m����ĸ��˾�c�ӹ�˾֮�g��������յ��⡣

����ĸ��˾�����ӹ�˾������=ĸ��˾��Ϣ+�ӹ�˾���ö���(ĸ��˾��Ϣ/�ӹ�˾��������)

����ĸ��˾��Ϣ��(y��ng)�Г�(d��n)���ӹ�˾���ö�=�ӹ�˾���ö���(ĸ��˾��Ϣ/�ӹ�˾��������)

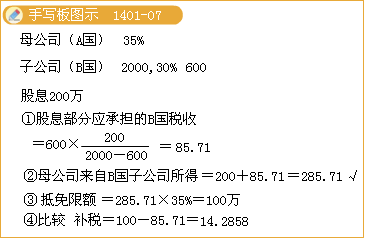

���������}��A��ĸ��˾��B���O(sh��)��һ�ӹ�˾���ӹ�˾���Þ�2 000�fԪ��B����˾���ö��ʞ�30%��A����35%���ӹ�˾�U�{B�����ö�600�fԪ(2 000��30%)�������䶐������1 400�fԪ�зֽoA��ĸ��˾��Ϣ200�fԪ��Ӌ(j��)��A��ĸ��˾��(y��ng)�{���ö��~��

����(1)ĸ��˾�����ӹ�˾�����Þ飺

����200+600��[200��(2 000-600)]=285.7143(�fԪ)

����(2)ĸ��˾��(y��ng)�Г�(d��n)���ӹ�˾���ö��飺

����600��[200��(2 000-600)]=85.7142(�fԪ)

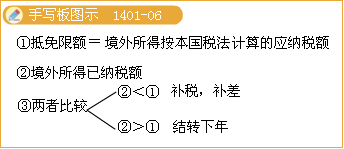

����(3)�g�ӵ������~��

����285.7143��35%=100(�fԪ)

����(4)�ɵ��ⶐ�~��

��������ĸ��˾�ѳГ�(d��n)���ⶐ�~85.7142�fԪ������������~���ʿɰ������Ѽ{���~ȫ�����⣬���ɵ��ⶐ�~85.7142�fԪ��

����(5)ĸ��˾��(y��ng)�UA�����ö���

����100-85.7142=14.2858(�fԪ)

����2.�����g�ӵ��ⷨ

����(1)������O��˾֧��һ���ֹ�Ϣ�o�ӹ�˾���ӹ�˾�յ����@���ֹ�Ϣ��(y��ng)ԓ�Г�(d��n)�O��˾�U�{��������ö���

����(2)�ӹ�˾���䱾��(����(n��i))�����ã����ρ�������O��˾�����ã����ӹ�˾�����ã��ٿ۳��U�{��(d��ng)?sh��)����������ö?�����Ѱ�������O��˾���ö��ĵ���)�����䶐�������а��չɷݷ��~���������һ���ֹ�Ϣ�oĸ��˾��ĸ��˾�յ��ӹ�˾�Ĺ�Ϣ����(y��ng)ԓ�Г�(d��n)�ӹ�˾�͌O��˾�U�{��������ö���

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����ԇע�����(xi��ng)

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇԇ�}���𰸅R��