下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

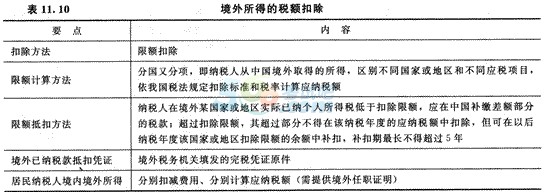

三、境外所得的稅額扣除(★★★)

納稅人從中國境外取得的所得,準予其在應納稅額中扣除已在境外繳納的個人所得稅稅額。但扣除額不得超過該納稅義務人境外所得依我國稅法規定計算的應納稅額。

【例題21·單選題】姚某是小說家,2013年姚桌的一篇小說在美國發表,取得稿酬折合人民幣38000元,并按美國稅法規定繳納了個人所得稅4000元;當年,姚某將另一作品的手稿原件在我國公開拍賣,取得拍賣收入50000元。2013年姚某應繳納個人所得稅( )元。

A.8000

B.8256

C.9900

D.21900

【答案】B

【解析】稿酬所得的個人所得稅按照我國稅法計算的抵免限額=38000×(1-20%)×20%× (1-30%)=4256(元)大于境外實際繳納的4000元,在我國補繳個人所得稅=4256-4000=256

(元);將手稿原件公開拍賣取得的收入應該按照“特許權使用費所得”項目繳納個人所得稅,應繳納的個人所得稅=50000×(1-20%)×20%=8000(元);合計應納個人所得稅=256+8000=8256(元)。

相關推薦: