��������������ֵ���Ĝp�ⶐ

����(һ)�{���˽�����ͨ�˜�סլ���ۣ���ֵ�~δ���^�۳��Ŀ���~20%�ģ������ⶐ;���^20%�ģ�����ȫ����ֵ�~�U�{������ֵ����

����(��)����ҽ��O��Ҫ�������á��ջصķ��خa������������ֵ����

����(��)���I��λ������F�w�Լ������M���D�f����������ס���������m��ס����Դ����ֵ�~δ���^�۳��Ŀ���~20%�ģ�����������ֵ����

����(��)��2008��11��1���𣬌��������Dס��һ������������ֵ����

���������}�����x�}�����и���У����Բ���������������ֵ������(��)��

����A.���ҙC�P�D���÷��a

����B.���I��I�Բ��Ӯa���r����M��Ͷ�Y

����C.���خa��˾�Բ��Ӯa���r����M��Ͷ�Y

����D.ij�̈�����Ќ�ʩҎ�������ҽ��O����Ҫ�������Dԭ���a

���������_�𰸡�BD

�������𰸽��������}����������ֵ���Ĝp�ⶐ������������ֵ�������ƶȵ�Ҏ��������������(���خa)���r����M��Ͷ�Y���I�ģ�����Ͷ�Y���I����I���·��خa�_�l�ģ����߷��خa�_�l��I���佨�����Ʒ���M��Ͷ�Y���I�ģ�������������ֵ��;���I��I�Բ��Ӯa���r����M��Ͷ�Y��ij�̈�����Ќ�ʩҎ�������ҽ��O����Ҫ�������Dԭ���a��������������ֵ��������;���ҙC�P�D���÷��a����������ֵ��������������

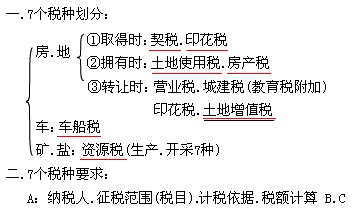

�����ߡ�������ֵ�������{�����㡢�{�����c

����(һ)������ֵ���{��������

����(��)������ֵ���{������

����1.������ֵ��������l��

��������ʾ���^�֡��������㡱�͡���Ҫ�����㡱

����(1)������������֮һ�ģ��{���ˑ��M��������ֵ�������㣺

�����ٷ��خa�_�l�Ŀȫ������������N�۵�;

���������w�Dδ�����Q�㷿�خa�_�l�Ŀ��;

������ֱ���D����ʹ�Ù�ġ�

����(2)������������֮һ�ģ����ܶ��ՙC�P��Ҫ��{�����M��������ֵ�����㣺

�������ѿ�����յķ��خa�_�l�Ŀ�����D�ķ��خa������eռ�����Ŀ���۽�����e�ı�����85%���ϣ���ԓ�����mδ���^85%����ʣ��Ŀ��۽�����e�ѽ���������õ�;

������ȡ���N��(�A��)�S���C�M������δ�N���ꮅ��;

�����ۼ{������Ոע�N���յ�ӛ��δ�k��������ֵ���������m��;

������ʡ�����ՙC�PҎ����������r��

���������}�����x�}�����и���У����خa��I���M��������ֵ���������(��)��

����A.ֱ���D����ʹ�Ù��

����B.���خa�_�l�Ŀȫ����������N�۵�

����C.���w�Dδ�����Q�㷿�خa�_�l�Ŀ��

����D.ȡ���N��(�A��)�S���C�M2����δ�N���ꮅ��

���������_�𰸡�ABC

�������𰸽��������}����������ֵ�������㡣����������ֵ������Ҏ����ȡ���N��(�A��)�S���C�M2����δ�N���ꮅ�ģ����ܶ��ՙC�P��Ҫ��{�����M��������ֵ�����㣬����������I���M��������ֵ������ķ�����

����(��)������ֵ���{�����c�������خa���ڵ�(���خa�������)

�������w�ֿɷ֞����ɷN��r��

����1.�{�����Ƿ��˵ģ����D�ķ��خa������c��C�����ڵػI���ڵ�һ�r���t���k�����յ�ӛ��ԭ��ݠ���ՙC�P���{������;����D�ķ��خa������c��C�����ڵػI���ڵز�һ�r���t���ڷ��خa���������ݠ�Ķ��ՙC�P���{����

����2.�{��������Ȼ�˵ģ����D�ķ��خa������c���ס���ڵ�һ�r���t�ھ�ס���ڵض��ՙC�P���{��;���D�ķ��خa������c���ס���ڵز�һ�r�����k���^�����m���ڵصĶ��ՙC�P���{����

�������¿��Y��

����1.���գ������N�ļ{���ˡ���������(��Ŀ)��Ӌ�����������{���~��Ӌ��;

����2.��Ϥ�������N�Ķ��ʡ����Ճ���;

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������2010��Ӌ�Q��ԇ���������������v�x�R����������������2010������Ӌ�Q��ԇ�����������A��ģ�M�}�R��

��������������2010��Ӌ�Q��ԇ��Ӗ ���]�WУ ��ͨ�^��