�������幝�������������h�c�����V�A

����һ�������������h

������朽ӡ������P�����ڡ���������R�����Ȍ��д�ֱ�I���������C�P�͇��Ұ�ȫ�C�P�ľ��w�����О鲻���ģ�����һ�����ܲ��T��Ո�������h��

����(һ)�����������h���ܰ�����

����1.���ՙC�P�����������О顣(�ؽ����h)

����2. ���ՙC�P�����Ķ��ձ�ȫ��ʩ��

����3.���ՙC�Pδ���r�����ȫ��ʩ��ʹ�{���˼����������˺Ϸ��������ܓpʧ���О顣

����4.���ՙC�P�����ď��ƈ��д�ʩ��

����5.���ՙC�P����������̎�P�О飺(1)�P��;(2)�]��ؔ����`������;(3)ֹͣ�����˶��ࡣ

����6.���ՙC�P���������k�����ߴ��͵��О飺(1)���茏���p�ⶐ���߳����˶�;(2)����ֿ۶���;(3)������߀����;(4)�����C�l���յ�ӛ�C���l�۰lƱ;(5)�����_���궐�{�C�ͳ���Ʊ��;(6)�����J������ֵ��һ��{����;(7)����˜�����������������U�{���(ǰ��헱ؽ����h)

����7.���ՙC�P������ȡ����ֵ��һ��{�����Y����О顣

����8.���U�lƱ��ֹͣ�l�۰lƱ��

����9.���ՙC�P؟��{�����ṩ�{���������߲������_�J�{��������Ч���О顣

����10.���ՙC�P�������o���e����О顣

����11.���ՙC�P������֪ͨ��������C�P��ֹ�����О顣

����12.���ՙC�P�������������w�����О顣

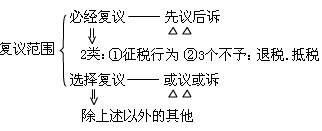

�������eע�⡿ �{���ˡ����U�x���˼��{�������ˌ��ܰ������е�l헶��ՙC�P�����������О�͵�6헵�(1)�� (2)�� (3)Ŀ�����О鲻���ģ�����������h�C�P��Ո�������h�����������h�Q��������������������Ժ���������V�A��

���������}�����x�}���{���ˌ����ՙC�P�������О鲻���r��������Ո�������h����(��)��

����A.���ՙC�P����˶����{���~

����B.���ՙC�P���������ļ��՜��{��ěQ��

����c.���ՙC�P�P�ھ��w؞���䌍���շ�Ҏ��Ҏ��

����D.���ՙC�P؟�����ṩ�{������

���������_�𰸡�ABD

�������𰸽��������}�����������h�����Ρ����h�C�Pֻ���팦���w�����О鲻��������������h��Ո���Q��֮���������������О�(Ҏ�¡�Ҏ����)�������������������h�������������{��������J�鶐�ՙC�P�ľ��w�����О���������Ҏ�����Ϸ������������P�C�P�M�з�ӳ�������ڌ����w�����О���Ո�������h�r��һ������h�C�P�����ԓҎ���Č�����Ո����������Ҏ�¡�

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������2010��Ӌ�Q��ԇ���������������v�x�R����������������2010������Ӌ�Q��ԇ�����������A��ģ�M�}�R��

��������������2010��Ӌ�Q��ԇ��Ӗ ���]�WУ ��ͨ�^��