����ȫ���v�x��2014��Ӌ�Q��ԇ�����������A���A���v�x�R��

�������������I�I�������ƶ�

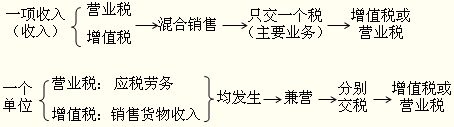

�����I�I������:

�����I�I���������҇������ṩ�����ڄա��D�o���Y�a���N�۲��Ӯa��ȡ�õĠI�I�~��������������յ�һ�N؛��̈́ڄն����I�I�����c:

����(1)���������c��ֵ�����a

����(2)���ИI����OӋ��Ŀ����

����(3)���ڃr�ȶ�������I���ö�ǰ���Կ۳�

����һ���I�I���{����

���������A���͇������ṩ�����ڄա��D�o���Y�a�����N�۲��Ӯa�Ć�λ�͂��ˣ���I�I���ļ{���x���ˡ�

������Ҫ�c�������ȡ�����

����1.�ṩ���߽��ܑ����ڄյĆ�λ���߂����ھ���;

����2.���D�ğo���Y�a(��������ʹ�Ù�)�Ľ��܆�λ���߂����ھ���;

����3.���D���߳�������ʹ�Ù�������ھ���;

����4.���N�ۻ��߳���IJ��Ӯa�ھ��ȡ�

���������}�����x�}��(2012��)�����I�I�������ƶȵ�Ҏ�������и���У������ڠI�I�����շ�������(��)��

����A.�w���I

����B.ؔ�a���U�I��

����C.���ΘI

����D.��������I��

����[���ɾ�̖5694040801]

���������_�𰸡�D

�������𰸽������x�D������ֵ������������;�x�A��B��C�����ڠI�I�����������������x�A���ڡ��Ļ��w���I��;�x�B���ڡ����ڱ��U�I��;�x�C���ڡ����I����

���������}�����x�}�����н��I���У����ڠI�I���{���˵���(��)��

����A.�D�̘˙�Ć�λ

����B.�N��偠t�Ć�λ

����C.����؛�ﱣ�ܘI�յĆ�λ

����D.������܇��������I�յĂ��w���̑�

����[���ɾ�̖5694040802]

���������_�𰸡�AC

�������𰸽��������}���ˠI�I���{���˵ķ�����A��C���ڠI�I���{���ˡ�B�x��N��偠t�Ć�λ���N�ۄӮa������ֵ���{���ˡ�D�x헏�����܇��������I�յĂ��w���̑������ֵ���ļ{���ˡ�

���������}���Д��}�����҇������ṩ���N�ڄ�ȡ�õ����룬�����U�{�I�I����(��)

����[���ɾ�̖5694040803]

���������_�𰸡���

�������𰸽����������I�I�������ƶȵ�Ҏ�����ṩ�ӹ�����������ڄՑ�ԓ�U�{��ֵ����

�������U�x����

�����Ǿ������Ї����Ȱl���I�I�������О���ھ���δ�O�����I�C���ģ��Դ����˞�I�I���Ŀ��U�x����;�]�д����˵ģ��l�������ڄ���������U�x���ˡ�

���������I�I����������

�����I�I�������������ɸ����飺�����A���͇������ṩ�đ����ڄա��D�ğo���Y�a�����N�۵IJ��Ӯa��

����1.�����ڄշ�����

����������ͨ�\ݔ�I�������I�����ڱ��U�I���]�ͨ�ŘI���Ļ��w���I���ʘ��I�����I��Ŀ���շ����Ąڄա�

��������ʾ���������ӹ�����������ڄա�

���������}�����x�}��(2011��)�����I�I�������ƶȵ�Ҏ�������ИI���У����ڠI�I��������������(��)��

����A.���ޏS������܇

����B.��؛�̵��N������Ʒ

����C.�����̵��N���b����

����D.��Ź�˾�N���Ƅ��Ԓ���ṩ���P��ŷ���

����[���ɾ�̖5694040804]

���������_�𰸡�D

�������𰸽��������}���ˠI�I���������������N��؛��ṩ�ӹ���������ڄռ��M��؛�����ֵ�����������������}A�x헞��ṩ��������ڄգ�B��C�x헞��N��؛���������ֵ��������������D�x헞�I�I�����������������]�ͨ�ŘI���ՠI�I����

���������}�����x�}��(2010��)�����I�I�������ƶȵ�Ҏ�������и���У������ڠI�I��������������(��)��

����A.�������b�I

����B.��ͨ�\ݔ�I

����C.�]�ͨ�ŘI

����D.�ӹ�����������I

����[���ɾ�̖5694040805]

���������_�𰸡�D

�������𰸽��������}���ˠI�I���������������x�D������ֵ��������������

����2.ҕͬ�l�������О�

����(1)��λ���߂��ˌ����Ӯa��������ʹ�Ù��o��ٛ��������λ���߂���;

����(2)��λ���߂����Լ��½���������N�ۣ������l�����Խ��О�;

����(3)ؔ���������Ҷ��տ���Ҏ�����������Ρ�

����3.����N���c��I�О�:ͬ��ֵ��Ҏ��

����

���������}�����x�}��(2010��)�����I�I�������ƶȵ�Ҏ�������л���N���О��У�����һ�����ՠI�I������(��)��

����A.�Q��˾�N��؛��ͬ�rؓ؟���b

����B.��؛�̵��N����Ʒͬ�rؓ؟�\ݔ

����C.������˾�ṩ�����I�ڄյ�ͬ�r�N���Ԯa؛�ﲢ���зքe����

����D.���˾�ṩ����յ�ͬ�r�N�۾�ˮ

����[���ɾ�̖5694040806]

���������_�𰸡�D

�������𰸽��������}���˻���N�۵�Ҏ�����x�A��B������ֵ���Ļ���N��;�x�C���ڠI�I�����������N���О飬�քe������

���������}�����x�}�����и���О��У����ڠI�I������N���О����(��)��

����A.늱��䌣�u���N��늱��䲢ؓ؟���b

����B.�C���ṩ�\ݔ���ղ����O�̈��N��؛��

����C.�����̵��N�۽��IJ������b�ޡ��bI��

����D.����d�ṩ�ʘ����ղ��N�۟���

����[���ɾ�̖5694040807]

���������_�𰸡�D

�������𰸽��������}���ˠI�I���Ļ���N�ۡ������I�I�������ƶȵ�Ҏ�����x�A����ֵ������N���О�;�x�B��I�I����I�Ǒ����ڄ��О�;�x�C����ֵ����I�Ǒ����ڄ��О顣

���������}���Д��}���{�����ṩ�I�I�������ڄյ�ͬ�r��߀���I�Ǒ���(����ֵ����������)؛���c�ڄգ�δ�քe�������δ�ʴ_����ģ�ȫ�������U�{��ֵ����(��)

����[���ɾ�̖5694040808]

���������_�𰸡���

�������𰸽������{�����ṩ�I�I�������ڄյ�ͬ�r��߀���I�Ǒ���(����ֵ����������)؛���c�ڄգ�δ�քe�������δ�ʴ_����ģ������ܶ��ՙC�P�˶���I�I�~��

����4.�N����I�յ�����Ҏ��(9�N)

| ����I�� |

���I�I�� |

����ֵ�� |

| ˮ������ˮ�M |

���������Ñ��ṩ��Ȼˮ��������ȡ�õ����룬���������I����Ŀ���ՠI�I�� |

�� |

| ���]��Ʒ |

�]�����T�����]��˾�N�ۼ��]��Ʒ��һ�����ՠI�I�� |

���]��Ʒ�����a���{���Լ��]�����T�����������λ�͂����N�ۼ��]��Ʒ��������ֵ�� |

| �l�� |

�]�����T�l�Ј����ՠI�I�� |

������λ�͂��˰l�Ј�������ֵ�� |

| �N�������Ʒ |

��ņ�λ�Լ��N�������Ʒ������͑��ṩ���P����ńڄշ��յģ����ՠI�I�� |

�N�۟o�������C���Ƅ��Ԓ�������ṩ���P����ńڄշ��յģ�������ֵ�� |

| ��ľ���o�ڄ� |

�Ϊ��ṩ��ľ���o�ڄգ��О���ڠI�I�����շ��������ϗl���������I�I�� |

�N����ľ�Լ��N����ľ��ͬ�r�ṩ��ľ���o�ڄյ��О飬������ֵ�����շ�������������ֵ�� |

| ��܇���ҷ��պʹ��k���� |

�Ϊ��ṩ���ҡ����k���I�գ����N����܇�ģ������ՠI�I�� |

�S��܇�N���ṩ����܇���ҷ��պʹ��k���I��������ֵ�� |

| �̘I��I��؛����ȡ�ĸ��N���� |

�c��Ʒ�N�������N���~�o��Ȼϵ�����̘I��I��؛���ṩһ���ڄյ����룬���磬�M���M���V����N�M���ϼ��M��չʾ�M�������M�ȣ��U�{�I�I�� |

�c��Ʒ�N�������N���~�б�Ȼϵ������ƽ�N������������ֵ�����������_�p������ֵ���M헶��~�� |

| �{�����ṩ�ĵV�a�YԴ |

���ơ����ס����渽��������r�ӡ����ӡ�ɳ�ӵȣ����x������ڄգ��Լ��V������������ڄ� |

�_�ɡ��ھ��иϴ�x��������ֵ�� |

| �Y�a�ؽM�^���� |

�Y�a�ؽM�^���У��ϲ������������ۡ��ÓQ�ȷ�ʽ�D�IJ��Ӯa������ʹ�Ù��D�������ՠI�I���� |

�Y�a�ؽM�^���У��ϲ������������ۡ��ÓQ�ȷ�ʽ�D�ĄӮa,��������ֵ���� |

���������}�����x�}�������������U�{�I�I������(��)��

����A.�{�����N����ľ��ͬ�r�ṩ��ľ���o�ڄյ��О�

����B.�̘I��I��؛����ȡ��ƽ�N��������

����C.�{���ˆΪ��ṩ��܇���ҡ����k���I��

����D.�]�����T�����]��˾�N�ۼ��]��Ʒ

����[���ɾ�̖5694040809]

���������_�𰸡�CD

�������𰸽��������}���ˠI�I���������������x�A��B���U�{��ֵ����

���������I�I����Ŀ

����(һ)��ͨ�\ݔ�I

����1.��Ŀ�������·�\ݔ��ˮ·�\ݔ�������\ݔ���ܵ��\ݔ���bж���\��

����2.���h���\ݔ��I���³��⡢����I�պͺ����\ݔ��I������I��ȡ�õ����룬���˶�Ŀ��

�������e�Pע�����h���\ݔ��I���¹���ͺ����\ݔ��I���¸���I��ȡ�õ����룬�������I����Ŀ�U�{�I�I����

����(��)�����I

����1.��Ŀ���������������b�������b������������I��

����2.�Խ��О飺�Խ����ý�������Խ��О鲻�ǽ����I��Ŀ�����������������Ͷ�Y��ɵ��Խ������Ҳ���ǽ����I������������

�������e�Pע����λ���߂����Լ��½���������N�ۣ������l�����Խ��О飬ҕͬ�l�������О�Ҳ�U�{�I�I����

����3.���������I�����k��Ź��̡����ơ��ܵ�ú����b�M��

����(��)���ڱ��U�I

����1.���ژI��Ŀ�������J����Y���U��������Ʒ�D�����ڽ��o�I���������ژI�ա�

�������e�Pע�����н��ژI�ղ����ՠI�I����

����(1)�����I�u��R���Ѓr�Cȯ����؛;

����(2)����ُ�������Ʒ�О飬�Լ����y�I�u�I��;

����(3)�����y�Ќ����ڙC�����J��I��;

�������ǣ������y�Ќ���I�J���ί�н��ڙC���J��ĘI�Ց������ՠI�I����

����(4)���ڙC������I��;

����(5)���ڙC���ij��{�L�����롣

����2.���U�I����ָ��ͨ�^���s��ʽ�����������Y�������a�������U�˵Ľ�������ĘI�ա�

�������e�Pע�����б��U�I�ղ����ՠI�I����

����(1)���U��Iȡ�õ�������ՠI�I��;

����(2)���U��˾�Ĕ��طֱ��M�ò����ՠI�I����

���������}�����x�}��(2010��)�����I�I�������ƶȵ�Ҏ�������н��ژI���У������ՠI�I������(��)��

����A.���ڙC������I��

����B.�����y�Ќ����ڙC�����J��I��

����C.���ڙC���I�u���y�I��

����D.�����y��ί�н��ڙC�����J��I��

����[���ɾ�̖5694040810]

���������_�𰸡�D

�������𰸽������x�A��B��C�������ՠI�I��;�����y�Ќ���I�J���ί�н��ڽY���J��ĘI�Ց����ՠI�I����

����(��)�]�ͨ�ŘI

������Ŀ�������]������ż��c�]����������P�ĘI�ա���λ�͂��ˏ��¿��f�I�հ��˶�Ŀ���ՠI�I����

�������e�Pע��

����(1)����Ŀ�ľ��w���������]Ʊ�l�С����]���]���\ݔ���l�е�;

����(2)�N���]����Ʒ(���ŷ⡢�ż����R��Ρ��]�����b��Ʒ��)���U�{�I�I����������ֵ��;

����(3)���ṩ��ŘI�յ�ͬ�r�����N�ی��ú�ͨ�õ������Ʒ(��늈��Ԓ̖�a����늈��ղ���������ġ��Ԓ�C��)���U�{�I�I����������ֵ����

����(��)�Ļ��w���I

���������Ļ��I���w���I(ָ���I�Ļ����w����ӵĘI��)��

�������e�Pע��

����(1)�о��ҕ�_��ȡ�ġ����b�M�������ڡ������I����Ŀ����������;

����(2)�V��IJ�ӳ���ڡ����I�����V��I����Ŀ����������;

����(3)�����Ļ��������ڡ����I�������U�I����Ŀ����������;

����(��)�ʘ��I

�����ʘ��I��ָ��ʘ�����ṩ�����ͷ��յĘI�գ��������I��d����d������OK����d�������������_�ߠ������g������W�ɡ���ˇ���Ȋʘ��������Լ��ʘ���������M�Њʘ�����ṩ���յĘI�ա�

����(��)���I

����1.8����Ŀ����������I���õ�I���ʳ�I�����ΘI���}���I�����U�I���V��I���������I��

����2.����Ŀ���Pע��

����(1)����I��

�����磺�ٟo�����\�I�գ������ա����I��������I����Ŀ���ՠI�I��;

�����ڽ��ڽ��o�I��������Ŀ���������ڡ����ڱ��U�I����Ŀ����������;

����(2)���ΘI��

�������ξ��^�Ƚ��I�����������δ����^����ݡ��^���܇�����^�h�����\܇ȡ�õ����밴�����I�������ΘI�� ��

����(3)���U�I��

�����و��ء���Ʒ���O����D��������U�О�;

�����ڽ�ͨ���T�Ѓ��D���ٹ�·���M���О飬���� �����I�������U�I����Ŀ���ՠI�I����

����(4)�V��I��

�����V�����I�հ������I�����V��I����Ŀ���ՠI�I����

����(5)�������I��

������ԡ�����l��ϴȾ�����ࡢ���g���Ѯ����`�������֡�睿̡�Ӌ�㡢�yԇ��ԇ����������ӡ����D���OӋ���ƈD���y�L����̽���������ԃ�ȡ�

�������տ�̽���@��(��)��̽�����ƿ�̽����������Ŀ���������ڡ������I����Ŀ������������

���������}�����x�}��(2012��)�����I�I�������ƶȵ�Ҏ�������ИI���У����������I�������U�I����Ŀ�U�{�I�I������(��)��

����A.���g�^����չ�[����

����B.���خa��˾��������ʹ�Ù�

����C.�㘷�������w����ِ����

����D.��ͨ���T�Ѓ��D���ٹ�·���M��

����[���ɾ�̖5694040811]

���������_�𰸡�ABCD

�������𰸽��������}���ˠI�I����Ŀ�������Ļ��������w����ِ�����ģ����ڡ����I-���U�I������ͨ���T�Ѓ��D���ٹ�·���M���О飬���ڠI�I�����շ��������������I-���U�I����Ŀ���ՠI�I�������خa��˾��������ʹ�Ù��Ҳ���ڡ����I-���U�I����

����(��)�D�o���Y�a:��ָ�D�o���Y�a�����Й��ʹ�Ù���О顣

����1.�ԟo���Y�aͶ�Y��ɣ����c����Ͷ�Y�����������䡢��ͬ�Г�Ͷ�Y�L�U���О飬�����ՠI�I������Ͷ�Y���D��ə�ģ�Ҳ�����ՠI�I��;

����2.�D��δ�M��ʩ���A�ε��ڽ��Ŀ�������o���Y�a��������ʹ�Ùࡱ ;�D���M�뽨����ʩ���A�ε��ڽ��Ŀ�������N�۲��Ӯa�� ��

����3.�������U���������I�������U�I����Ŀ��

����(��)�N�۲��Ӯa

�����N�۲��Ӯa��ָ�Ѓ��D���Ӯa���Й���О飬

����1.�Բ��ӮaͶ�Y��ɣ����c����Ͷ�Y���������䡢��ͬ�Г�Ͷ�Y�L�U���О飬�����ՠI�I������Ͷ�Y���D�ə�ģ�Ҳ�����ՠI�I����

��������ʾ����λ���߂��ˌ����Ӯa��������ʹ�Ù��o��ٛ��������λ���߂��ˣ�ҕͬ�l�������О飬�U�{�I�I����

����2.���ˌ�ُ�I��ס�������N��:

����(1)����5��ģ�ȫ�~���ՠI�I��;

����(2)���^ 5��(��5��)��:

�����ٷ���ͨס��:�������N������pȥُ�I���ݵăr���IJ��~���ՠI�I��;

��������ͨס��:�����I�I����

���������}�����x�}��(2010��)�����I�I�������ƶȵ�Ҏ�������и���У���ҕͬ�l�������О����ՠI�I������(��)��

����A.���ˌ����Ӯa�o��ٛ�͆�λ

����B.��λ������ʹ�Ù��o��ٛ�͂���

����C.��λ�Խ����÷��ݵ��О�

����D.��λ�Խ������N�۵��Խ��О�

����[���ɾ�̖5694040812]

���������_�𰸡�ABD

�������𰸽�������λ�Խ����õķ��ݣ����Խ��О鲻�ǽ����I�����������������ՠI�I����

�����P�ڠI�I����Ŀ�ľC���Ծ���

���������}�����x�}��(2011��)�����I�I�������ƶȵ�Ҏ�������и���У��������I����Ŀ��������(��)��

����A.���ι�˾���¾��^�������\ݔ�I��

����B.������I�������Y���U�I��

����C.�]���֏����f�����I��

����D.�Ļ���˾�����֮�չ�[�I��

����[���ɾ�̖5694040813]

���������_�𰸡�A

�������𰸽������x�B���ա����ڱ��U�I���{��;�x�C���ա��]�ͨ�ŘI���{��;�x�D���ա��Ļ��w���I���{����

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��