�����鿴�R����2012��Ӌ�Q��������Ӌ���ա����A�v�x�R��

������һ�����N����Ʒ����

����һ���N����Ʒ����Ĵ_�J

�����N����Ʒ����ͬ�r�M�����Зl���ģ��������Դ_�J��

����(һ)��I�ь���Ʒ���Й��ϵ���Ҫ�L�U�͈���D�ƽoُ؛�����Д�һ���Ʒ���Й��ϵ���Ҫ�L�U�͈���Ƿ����D�ƽoُ؛������ҕ��r��ͬ�������������r�£����Й��ϵ��L�U�͈����S�����Й��{�C���D�ƻ���Ľ������D�ơ�

����(��)��I�ț]�б���ͨ���c���Й���ϵ���^�m����࣬Ҳ�]�Ќ����۳�����Ʒ��ʩ��Ч���ơ���I����Ʒ���Й��ϵ���Ҫ�L�U�͈���D�ƽoُ؛��������Ȼ����ͨ���c���Й���ϵ���^�m����࣬����Ȼ���۳�����Ʒ��ʩ��Ч���ƣ��t����N�۲��ܳ��������ܴ_�J�������N�����롣����I���۳�����Ʒ�������c���Й��o�P�Ĺ���࣬�t���ܱ��l�������ơ�

����(��)���P�Ľ�������ܿ���������I����I���N����Ʒ�r�����Ӌ�r���ջصĿ����Բ���ʹ����_�J�������l�����ѝM�㣬Ҳ�������_�J���롣

����(��)����Ľ��~�܉�ɿ�Ӌ����

����(��)���P���Ѱl���l���ijɱ��܉�ɿ���Ӌ�����ɱ�������ܿɿ���Ӌ�������P������Ҳ���ܴ_�J��

���������}�����x�}���������P������_�J�������_����(��)��

����A.�����A��؛�ʽ�N����Ʒ�������յ�؛��r�_�J����

����B.���÷����տʽ�N����Ʒ������؛��ȫ���ջؕr�_�J����

����C.���ý�����؛��ʽ�N����Ʒ�������_���lƱ�յ�؛��r�_�J����

����D.����֧�����m�Mί�д��N��ʽ�N����Ʒ�����ڰl����Ʒ�r�_�J����

���������_�𰸡�C

�������𰸽����������A��؛�ʽ�N����Ʒ�ģ���ԓ�ڰl����Ʒ�ĕr��_�J���룬�����x�A�����_;���÷����տʽ�N����Ʒ�ģ��ڰl����Ʒ�ĕr��Ϳ��Դ_�J���룬�����x�B�����_;����֧�����m�Mί�д��N��ʽ�N����Ʒ����ԓ���յ����N��Εr�_�J���룬�����x�D�����_��

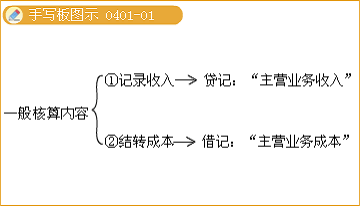

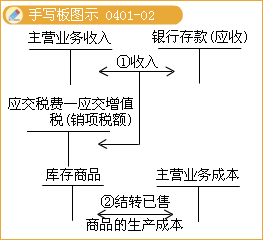

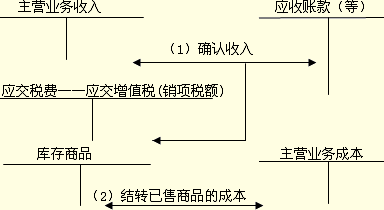

��������һ���N����Ʒ�I�������̎��

�������M���N����Ʒ����ĕ�Ӌ̎��r����һ���ڷ��ϴ_�J����ėl���r���������ջ��պ�ͬ���f�h�r��Ĺ��ʃrֵ�_���N����Ʒ����Ľ��~���Jӛ�����I�I�����롱;�ڶ����Y�D���P���N�۳ɱ�����ӛ�����I�I�ճɱ�����

�������P���]��

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������