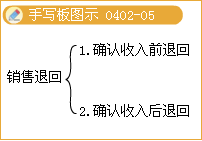

�����塢�N���˻ص�̎��

������I�۳�����Ʒ�����|����Ʒ�N������Ҫ���ԭ����l�����N���˻أ����ֲ�ͬ��r�M�Е�Ӌ̎����

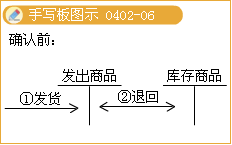

����1.��δ�_�J��Ʒ������۳���Ʒ�l���N���˻صģ�������Ӌ�롰�l����Ʒ����Ŀ����Ʒ�ɱ�ȫ�~�D�롰�����Ʒ����Ŀ����ӛ�������Ʒ����Ŀ���Jӛ���l����Ʒ����Ŀ��

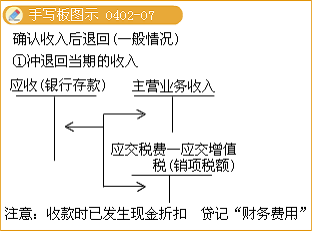

����2.�Ѵ_�J�N����Ʒ������۳���Ʒ�l���N���˻صģ��������Y�aؓ�����պ�����⣬һ�㑪�ڰl���r�_�p�����N����Ʒ���룬ͬ�r�_�p�����N����Ʒ�ɱ����簴Ҏ�����S�ۜp��ֵ���ģ���ͬ�r�_�p�Ѵ_�J�đ�����ֵ���N헶��~����ԓ��N���˻��Ѱl���F���ۿ۵ģ���ͬ�r�{�����Pؔ���M�õĽ��~��

��������4-7����˾2007��9��5���յ��ҹ�˾���|�����}���˻ص���Ʒl0����ÿ����Ʒ�ɱ���210Ԫ��ԓ����Ʒϵ��˾2007��6��2�ճ��۽o�ҹ�˾��ÿ����Ʒ�ۃr��300Ԫ���m�õ���ֵ�����ʞ�17%��؛����δ�յ�����˾��δ�_�J�N����Ʒ���롣���ҹ�˾�������؛Ҫ������N�ۺ�ͬ�s������˾ͬ����؛������Ҏ�����ҹ�˾�_������ֵ�����ðlƱ(�t��)����˾���������؛���r��������Ӌ��䛣�

�����裺�����Ʒ����������������������������2 100(210��lO)

�����J���l����Ʒ����������������������������2 100

��������4-9����˾��2008��3��18�����ҹ�˾�N��һ����Ʒ���_������ֵ�����ðlƱ��ע�����ۃr��50 000Ԫ����ֵ�����~��8 500Ԫ��ԓ����Ʒ�ɱ���26 000Ԫ���鼰���ջ�؛���˾���ҹ�˾�s���ĬF���ۿۗl���飺2/10��1/20��N/30���ҹ�˾��2008��3��27��֧��؛�2008��7��5�գ�ԓ����Ʒ���|�����}���ҹ�˾�˻أ���˾����֧�����P��؛��ٶ�Ӌ��F���ۿەr�����]��ֵ������˾����������Ӌ̎����

����(1)2008��3��18���N�ی��F�r��

�����裺�����~������������������������� 58 500

�����J�����I�I�����롡���������������� ����50 000

�����������M����������ֵ��(�N헶��~)��8 500

�����裺���I�I�ճɱ����������������������� 26 000

�����J�������Ʒ�������������������������� 26 000

����(2)2008��3��27���յ�؛��r���l���F���ۿ�1 000(50 000��2%)Ԫ�����H�տ�57 500(58 500��1 000)Ԫ��

�����裺�y�д������������������������� 57 500

����ؔ���M�á���������������������������1 000

�����J�������~������������������������� 58 500

����(3)2008��7��5�հl���N���˻ؕr��

�����裺���I�I�����롡��������������������50 000

�����������M����������ֵ��(�N헶��~) 8 500

�����J���y�������������������������57 500

����ؔ���M�á������������������������� 1 000

�����裺�����Ʒ��������������������������26 000

�����J�����I�I�ճɱ�����������������������26 000

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������