�����ġ��̘I�ۿۡ��F���ۿۺ��N������̎��

������I�N����Ʒ�M��_�J����l���r�����������ջ��պ�ͬ��f�h�r��Ĺ��ʃrֵ�_���N����Ʒ����Ľ��~���ڴ_�J�N����Ʒ����Ľ��~�r����ע���������أ�

����(һ)�̘I�ۿ�

�����̘I�ۿ���ָ��I����M��Ʒ�N�۶��o��ăr��۳���

������I���̘I�ۿ����N�ەr���Ѱl�����䲻������Ʒ��K�ɽ��r���һ���֣���ˣ��N����Ʒ����Ľ��~���ǿ۳��̘I�ۿۺ�ă��~��

����(��)�F���ۿ�

�����F���ۿ���һ�N��ؔ�M�ã�����I��M������Y�𣬌����ǰ������О�o���һ�N���ݡ��F���ۿ۰l���rӋ��ؔ���M�á��ڴ_���N����Ʒ����r�����]�AӋ���ܰl���ĬF���ۿۡ�

������Ӌ��F���ۿەr��߀��ע���N�۷�ʽ�ǰ���������ֵ���ăr���ṩ�F���ۿۣ�߀�ǰ�������ֵ���ăr���ṩ�F���ۿۣ��ɷN��r��ُ�I�����е��ۿ۽��~��ͬ��

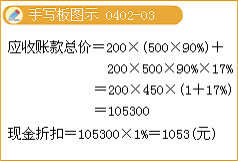

���������}�����x�}������I�N��A�aƷÿ��500Ԫ�����͑�ُ�I100��(��100��)���Ͽɵõ�10%���̘I�ۿۡ��ҹ�˾��2008��7��10�������Iُ�IA�aƷ200���������δ֧������Ҏ���F���ۿۗl����2/10��1/20��n/30���m�õ���ֵ�����ʞ�17%��ԓ��I��7��28���յ�ԓ�P��헕r�����o��͑��ĬF���ۿ۞�(��)Ԫ��(�ٶ�Ӌ��F���ۿەr���]��ֵ��)

����A.1 000����������������B.1 053

����C.2 000����������������D.2 106

�������𰸡�B

��������������I�_�J�đ����~��=200��500��(1-10%)��(1+17%)=105 300(Ԫ)����I��20��ȸ���ۿ۽��~��105 300��1%=1 053(Ԫ)��

����(��)�N����

�����N��������I���۳���Ʒ�|�����ϸ��ԭ������ۃr�Ͻo��Ĝp��

����(1)����l�����N�����r����I��δ�_�J�N����Ʒ����ģ��t���ڴ_�J�N����Ʒ����rֱ�Ӱ��۳��N������Ľ��~�_�J��

����(2)��I�ѽ��_�J�N����Ʒ����l���N�������Ҳ������Y�aؓ�����պ���헵ģ����ڰl���r�_�p���ڵ��N����Ʒ���룬�簴Ҏ�����S�ۜp��ֵ�����~�ģ�߀���_�p�Ѵ_�J�đ�����ֵ���N헶��~��

���������}�����x�}��ij��Iij���N����Ʒ�l���̘I�ۿ�20�fԪ���F���ۿ�15�fԪ���N����25�fԪ��ԓ��I�����I��Ӌ�뮔��ؔ���M�õĽ��~��(��)�fԪ��

����A.15��������������������B.20

����C.35��������������������D.45

���������_�𰸡�A

�������𰸽������̘I�ۿۡ��F���ۿۡ��N�������ߵ�̎���У�ֻ�ЬF���ۿ���ؔ���M�ÿ�Ŀ���w�F����˴𰸑�ԓ�x��A��

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������