�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2010���Cȯ�ĘI�Y��ԇ���l���c���N���Pӛ(10)

�ڰ˹����Y�a֧���Cȯ�İl���c���N

��������ԇҪ��

��������Ϥ�Y�a�Cȯ���ĸ������c�ߵĽ�ɫ��

�������˽��Y�a�Cȯ���l�е���������Ո�ļ��ă��ݡ�

��������Ϥ�Y�a�Cȯ���ľ��w������

�������˽�_�l���Cȯ���aƷ����Ϣ��¶��

�������˽��Y�a�Cȯ���ĕ�Ӌ̎���Ͷ������ߡ�

������֪�R�c1�����J�Y�a�Cȯ���I�յą��c��

����1.���^���J�Y�a�Cȯ��?

����2.�vʷ�r�c

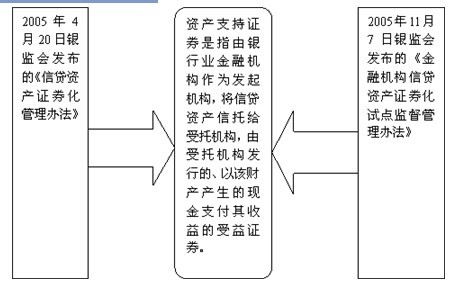

����2005��12��8�գ������_�l�y�к��Ї����O�y�����y���g�Ј��l���������Y�a֧���Cȯ��

����3.���J�Y�a�Cȯ���I�յą��c������Щ?

|

���c�� |

֪�RҪ�c |

|

�l��C�� |

���������J�Y�a�Cȯ���l��C����ָͨ�^�O���ض�Ŀ�������D���J�Y�a�Ľ��ڙC���� |

|

���ЙC�� |

���������^���ЙC���������J�Y�a�Cȯ�����^���У�����Z���ж�ؓ؟�����ض�Ŀ������ؔ�a���l���Y�a֧���Cȯ�ęC���� |

|

���� |

���������^���������������J�Y�a�Cȯ�����Y���У�ͨ�^��ͬ�������ṩ�����ñ��o�� |

|

�J����ՙC�� |

���������^�J����ՙC���������J�Y�a�Cȯ�������н������ЙC��ί�С�ؓ؟�����J��ęC���� |

|

�Y�𱣹ܙC�� |

���������x�������J�Y�a�Cȯ�������н������ЙC��ί�У�ؓ؟��������ؔ�a�~���Y��ęC�������J�Y�a�Cȯ���l��C�����J����ՙC�����Ó���ͬһ�����Y�𱣹ܙC���� |

������֪�R�c2���Ї��y�O�����Y�a֧���Cȯ�l�еĹ���

����1.�ψ�����Ո

����(1)�l��?

�����y�ИI���ڙC������l��C�������J�Y�a���нo���ЙC���������ЙC�����Y�a֧���Cȯ����ʽ��Ͷ�Y�C���l�������Cȯ�������ɷ��ϗl�����y�ИI���ڙC���c�@���ض�Ŀ���������ЙC���Y��Ľ��ڙC�����y�O���������Ո��

����(2)����ʲô?

�������l��C�������ЙC���Ϻ������Ո��档

�������������о���档

���������J�Y�a�Cȯ���I��Ӌ������

���������к�ͬ���J����պ�ͬ���Y�𱣹ܺ�ͬ���������P�����ļ��ݰ���

����(�����˽�)

����2.���J�Y�a�Cȯ���I��Ӌ��������Ҫ����(�˽�)

����(1)�l��C�������ЙC�����J����ՙC�����Y�𱣹ܙC�����������c�Cȯ�����יC�������Q��ס�������P�Pϵ�f����

����(2)�l��C�������ЙC�����J����ՙC�����Y�𱣹ܙC���������Cȯ�������еĽ��`�sӛ��f����

����(3)�O���ض�Ŀ�����е����J�Y�a�x��˜ʡ��Y�a����r�f�������P�yӋ��Ϣ��

����(4)�Y�a�����J�Y�a�İl�ų����˘˜ʡ�������ʽ�������������`�s�J��̎�ó�������

����(5)���Y���������c������Ҫ�����c�x�ա�

����(6)����ؔ�a�F������Ҫ֧���Ķ��M��Σ����N���M֧����Դ��֧���h����֧���������

����(7)�Y�a֧���Cȯ�l��Ӌ���������Y�a֧���Cȯ�ķ֙n��r�����n�εı����~�����õȼ���Ʊ�����ʡ����ͱ�Ϣ�����������

����(8)���J�Y�a�Cȯ�����ă��ⲿ���õ�������ʽ�����P��ͬ�ݰ���

����(9)��}��ُ�l����x���Ի����Ե��H�ػ�Kֹ�l�

����(10)ԓ���J�Y�a�Cȯ�������L�U���������ƴ�ʩ��

����(11)�M�ڰl���f�����@��λ�Ì�Ͷ�Y�C���M���L�U��ʾ�ă��ݡ�

����3.�����c�˜�

�����l�������c�˜�?

�����Ї��y�O����

�����y�O���������յ��l��C�������ЙC���ψ��͵�������Ո����֮����5�������ՃțQ���Ƿ�������Ո���Q���������ģ���������֪ͨ��Ո�˲��f�����ɣ��Q�������ģ�����������֮����3�����������ʻ������ʵĕ���ěQ����

������֪�R�c3���Ї������y�Ќ��Y�a֧���Cȯ�l�еĺ˜�

����1.�l����Ո

�����l����Ո?���l��Ո?

�������ЙC����ȫ���y���g��ȯ�Ј��l���Y�a֧���Cȯ���������Ї������y���ύ�ļ���

����2.�Y�a֧���Cȯ�l���f�����ľ���Ҫ��

����(1)�l�ЙC��(���ЙC��)���l��C�����J����ՙC�����Y�𱣹ܙC�����Cȯ��ӛ�йܙC�����������Cȯ�������ṩ���յęC�������Q��ס����

����(2)�l��C�������ؔ�ՠ�r��Ҫ��

����(3)�l��C�������ЙC�����J����ՙC�����Y�𱣹ܙC���������Cȯ�������еĽ��`�sӛ�������

����(4)���Y�������·�����Ҫ�����c�x�ա�

����(5)�Y�a֧���Cȯ�����˴���ĽM����ʽ�c������

����(6)���������P�Pϵ������

����(7)���к�ͬ���J�����ͬ���Y�𱣹ܺ�ͬ�����P�����ļ�����Ҫ��������

����(8)�J��l�ų����˘˜ʡ�������ʽ�������������`�s�J��̎�ó�������

����(9)�O���ض�Ŀ�����е����J�Y�a�x��˜ʺͽyӋ��Ϣ��

����(10)����ؔ�a�F������Ҫ֧���Ķ��M��Σ����N���M֧����Դ��֧���������

����(11)�l�е��Y�a֧���Cȯ�ķ֙n��r�����n�εı����~�����õȼ���Ʊ�����ʡ��AӋ���ͱ�Ϣ�����������

����(12)�Y�a֧���Cȯ�ă��ⲿ����������ʽ��

����(13)�����u���C�����ߵ��Y�a֧���Cȯ�����u������Ҫ�����P���m��ۙ�u�����ŵ��f����

����(14)�̘I�Ɏ����ߵķ�����Ҋ����Ҫ��

����(15)�x���Ի����Ե��H�ػ�Kֹ�l�����}��ُ�l�

����(16)���n���Y�a֧���Cȯ�����������жȷ���;�ڽo����ǰ߀�����£����n���Y�a֧���Cȯ�������ʺͼә�ƽ������׃����r��

����(17)Ͷ�Y�L�U��ʾ��

����(18)ע�ԕ�Ӌ�����ߵ�ԓ���Ķ��հ�����Ҋ����

����(19)�Cȯ���m�ڃ���Ϣ��¶�ă��ݼ�ȡ�÷�ʽ��

����(20)�Ї������y��Ҏ���d����������헡�

����3.�����c�˜�

�������Б������յ�ȫ���ļ�֮����5�������ՃțQ���Ƿ�������Ո���Q���������ģ���������֪ͨ��Ո�˲��f�����ɣ��Q�������ģ�����������֮����20�������Ճ������˜ʻ���˜ʵĕ���ěQ����

������֪�R�c4���Y�a֧���Cȯ�l�еIJ���Ҫ��

����1.���~����

�����Y�a֧���Cȯ�İl�пɲ�ȡһ�������~�l�л����~�ȷ��ڰl�еķ�ʽ�����ڰl���Y�a֧���Cȯ�ģ���ÿ���Y�a֧���Cȯ�l��ǰ5�������գ����ЙC��������K�İl���f�������u����漰������K�����P�����ļ����Ї������y�Ђ䰸����������Ҫ����¶���P��Ϣ��

����2.�����u��

�����Y�a֧���Cȯ��ͨ�^�Ȳ����ⲿ����������ʽ�������õȼ�����ƸՈ�����u���Y�|���Y���u���C�����Y�a֧���Cȯ�M�г��m�����u����

����3.���N�ĽM��

�������M�����N�F�����N���ڰl���ڃ�������Ͷ�Y�߷��N�������N���Y�a֧���Cȯ��

���������N�ķ�ʽ���f�h���N���И˳��N��

���������N�C�����J�����߂�ėl����ע���Y��������2�|Ԫ�����;�����^���Ă�ȯ���N����;���кϸ�ď���ȯ�Ј��I�յČ��I�ˆT�͂�ȯ���N����;�������ț]���ش��`�����`Ҏ�О顣

����4.�������P���

�������Y�a֧���Cȯ���Q���^�֣��l��C�������ЙC�����J����ՙC�����Y�𱣹ܙC����

�������Y�a֧���Cȯ������Ͷ�Y�߶���l�У��˕r�������������u������ֻ�����Jُ��֮�g�D��

�������Y�a֧���Cȯ��ȫ���y���g��ȯ�Ј��l�нY����10�������Ճȣ����ЙC�������Ї������y�к��Ї��y�O������Y�a֧���Cȯ�l����r��

������֪�R�c5����Ϣ��¶

����2005��6��13�գ����С��Y�a֧���Cȯ��Ϣ��¶Ҏ�t����

����1.��¶��;��?

�����Ї�؛�žW���Ї���ȯ��Ϣ�W���Ї������y��Ҏ����������ʽ��

����2.��¶��Ϣ��Ҫ��?

�������ЙC�������C��Ϣ��¶�挍���ʴ_��������������̓��ӛ�d���`����������ش��z©��

����3.����й¶��Ϣ������?

�������ЙC�������Cȯ���ṩ���յęC����ͬ�I������ġ�������ӛ�Y�㹫˾�����P֪��������Ϣ��¶ǰ����й¶�M��¶����Ϣ��

����4.���ЙC�������Y�a֧���Cȯ�l��ǰ�ĵ�5�������գ���Ͷ�Y����¶�l���f�������u����桢ļ���k���ͳ��N�F�ɆT���Ρ�

����5.���ЙC�����ڰl���f�������f���Y�a֧���Cȯ���僔����Ͷ�Y�L�U�������@��λ����ʾͶ�Y�ߡ�

����6.���ЙC������ÿ���Y�a֧���Cȯ�l�нY���Į��ջ��һ�����չ����Y�a֧���Cȯ�l����r��

����7.�Y�a֧���Cȯ���m�ڃȣ����ЙC������ÿ���Y�a֧���Cȯ��Ϣ�����յ�3��������ǰ�������ЙC����棬��ӳ�����Y�a֧���Cȯ�������Y�a�ؠ�r���n���Y�a֧���Cȯ�����ı�Ϣ������Ϣ;ÿ��4��30��ǰ������ע�ԕ�Ӌ����Ӌ������ȵ����ЙC����档

����8.���ЙC�����c�����u���C�����Y�a֧���Cȯ��ۙ�u�������P���������s�����������Y�a֧���Cȯ���m�ڃ�ÿ���7��31��ǰ��Ͷ�Y����¶����ȵĸ�ۙ�u����档

����9.���_�Y�a֧���Cȯ�����˕��h���ټ��ˑ�������ǰ30�չ����Y�a֧���Cȯ�����˴�������P��Ϣ��

����10.�ڰl�����܌��Y�a֧���CȯͶ�Y�rֵ�Ќ��|��Ӱ푵��R�r���ش��¼��r�����ЙC�������°l���3�������Ճ���ͬ�I������ĺ͂�ȯ��ӛ�Y�㹫˾�ύ��Ϣ��¶���ϡ�

������֪�R�c6����Ӌ̎��Ҏ��

�������˽⡿2005��5��16�հl����ʩ�ġ����J�Y�a�Cȯ��ԇ�c��Ӌ̎��Ҏ������Ŀ�ģ�Ҏ�����J�Y�a�Cȯ��ԇ�c���������oͶ�Y�˼����P�����˵ĺϷ����档

������֪�R�c7���������߰���

����2006��2��20�գ�ؔ�����͇��Ҷ��տ����ϰl���ˡ��P�����J�Y�a�Cȯ�����P�������߆��}��֪ͨ����

����1.ӡ��������(�đ�ԇ�ĽǶȁ��v��Ոӛס�Ă��֡��������ա�)

���������J�Y�a�Cȯ���İl��C������ʩ�Y�a�Cȯ�������J�Y�a���������ЙC���r���p����ӆ�����к�ͬ��������ӡ������

���������ЙC��ί���J����ՙC���������J�Y�a�r�p����ӆ��ί�й�����ͬ��������ӡ������

����2.�I�I������

����(1)��Ҫ���յ�

���������ЙC���������й��������J�Y�a�����Ŀ��ȡ�õ��J����Ϣ���둪ȫ�~���ա�

�����������J�Y�a�Cȯ�����^���У��J����ՙC��ȡ�õķ����M���롢���ЙC��ȡ�õ����Ј�ꡢ�Y�𱣹ܙC��ȡ�õĈ�ꡢ�Cȯ��ӛ�йܙC��ȡ�õ��й��M���������Cȯ�������ṩ���յęC��ȡ�õķ����M���룬�������F�РI�I��������Ҏ���U�{�I�I����

�����������ڙC��Ͷ�Y���I�u���J�Y�a֧���Cȯȡ�õIJ�r�������ՠI�I����

����(2)����Ҫ���յ�

���������ǽ��ڙC��Ͷ�Y���I�u���J�Y�a֧���Cȯȡ�õIJ�r���벻���ՠI�I����

����3.���ö�����

�����l��C���D���J�Y�aȡ�õ�Ч�摪����I���ö�������Ҏ��Ӌ�㡢�U�{��I���ö����D���J�Y�a���l���ēpʧ�ɰ���I���ö�������Ҏ���۳���

�������������Ŀ������ȡ�î������Y�a֧���Cȯ�ęC��Ͷ�Y�߷���IJ��֣������Эh������������I���ö�����ȡ�î���δ��C��Ͷ�Y�߷���IJ��֣������Эh�������ЙC������I���ö�������Ҏ������U�{��I���ö�������Эh���ѽ��궐�������Ŀ�����ٷ���o�C��Ͷ�Y�ߕr�����C��Ͷ�Y�߰��F�����Pȡ�ö����������I���ö�����Ҏ��̎����

�����������J�Y�a�Cȯ�����^���У��J����ՙC��ȡ�õķ������롢���ЙC��ȡ�õ����Ј�ꡢ�Y�𱣹ܙC��ȡ�õĈ�ꡢ�Cȯ��ӛ�йܙC��ȡ�õ��й��M���������Cȯ�������ṩ���յęC��ȡ�õķ����M����ȣ���������I���ö�������Ҏ��Ӌ���U�{��I���ö���

�������ڌ������Ŀ���敺��������I���ö����g���C��Ͷ�Y�ߏ������Ŀ����@�õ����棬�����ڙC��Ͷ�Y�߭h�����ՙ�؟�l���Ƶ�ԭ�t�_�J�������룬������I���ö�������Ҏ��Ӌ�㣬�U�{��I���ö���

�������C��Ͷ�Y�ߣ��I�u���J�Y�a֧���Cȯ�@�õIJ�r���둪����Ҏ���U�{���ö�+�������Ŀ���������ȡ�õ����룬������I���ö��������U�{���ö�������l���ēpʧ�ɰ���I���ö�������Ҏ���۳���

������֪�R�c8������Y�a����Ӌ��

����2004��2��1���C�O�������Cȯ��˾�͑��Y�a����I��ԇ���k����Ҏ�����ϗl�����Cȯ��˾����ļ�����O�������팣��Y�a����Ӌ����ͨ�^ԓӋ����ļ���Y������ُ�I�����^���A�Y�a�A��������~������࣬����Ӌ�����~�����˵��A��֧���~����ԓ���A�Y�a��������a���ĬF������

��������������2010��������Cȯ�ĘI�Y��ԇ�W�ψ������

- ��Ӗ�n��

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v��

�n�̕r�L��25h/��

�W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������

�n�̕r�L��3h/��

�W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ����

�n�̕r�L��3С�r/��

�W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ�

�n�̕r�L��6С�r/��

�W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 25�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ | ���F | ���� | ||||

| �����Ј� | �����[ | ���� |

�ھ��n�� |

2022��ȫ�̰� |

||

| �m�όW�T | �����Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

||

�ھ��n�� |

2022��ȫ�̰� |

||

| �m�όW�T | �����Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

||

| �n�̃��� | �������A�A�� | �ؕ����c���v��

�n�̕r�L��25С�r/��

�W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|

| �y�cͻ���A�� | ���������

�n�̕r�L��3С�r/��

�W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

||

| �K�O�����A�� | ���c����

�n�̕r�L��3С�r/��

�W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

||

�Ȳ��Y�ϰ�

�n�̕r�L��6С�r/��

�W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

|||

| VIP���}������ˢ�} | ���� �����}�� |

ÿ��һ�� |

|

���}�}��

|

|||

ģ�M�}��

|

|||

| ����� �����}�� |

�̲�ͬ��

|

||

���}ҕ�l����

|

|||

| ������ �����}�� |

���l����

|

||

�����e

|

|||

| ���}�o������ | ���}����

|

||

| VIP�����Y�� | ����Y�� | �n���v�x | |

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | |

| PMAR�W��Ҏ�� | |||

| ���W����� | |||

| �W���M�ȽyӋ | |||

| �پW��ַ��� | |||

| VIP���� | |||

| ���c���� | ��ԇ��Ӌ�r���� | ||

| VIPֱ���՚v | |||

| ���n���� | |||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | ||

| �֙C/ƽ��/��X ��ƽ�_ �n | |||

| �o���x���ط� | |||

| �n������ | 12���� | ||

��ֵ���� |

ٛ��2021��ȫ���n�� | ||

| �ײ̓r�� | ȫ��:��299 �ο�:��298 | ||

���˱��ĵľW��߀����

��2021���Cȯ�ĘI�Y��ԇ�����A֪�R�����c���L�U���_ (2021-2-18 20:38:24)

��2021���Cȯ�ĘI�Y��ԇ�����ɷ�Ҏ�����c���Cȯ�� (2021-2-18 20:35:32)

���Cȯ�ĘI��ԇ�����A֪�R�����c�������Ј��ķ�� (2021-2-18 20:33:01)

��2019��11�½����Ј����A֪�R���}���c��13�� (2020-6-11 9:05:23)

��2019��11�½����Ј����A֪�R���}���c��12�� (2020-6-11 9:03:23)

��2019��11�½����Ј����A֪�R���}���c��11�� (2020-6-11 9:02:23)

��2021���Cȯ�ĘI�Y��ԇ�����ɷ�Ҏ�����c���Cȯ�� (2021-2-18 20:35:32)

���Cȯ�ĘI��ԇ�����A֪�R�����c�������Ј��ķ�� (2021-2-18 20:33:01)

��2019��11�½����Ј����A֪�R���}���c��13�� (2020-6-11 9:05:23)

��2019��11�½����Ј����A֪�R���}���c��12�� (2020-6-11 9:03:23)

��2019��11�½����Ј����A֪�R���}���c��11�� (2020-6-11 9:02:23)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

�Cȯ�Ј��������ɷ�Ҏ

��Ӌ1036�n�r

�v�x���ς�

117483���ڌW

�����Ј����A֪�R

��Ӌ2801�n�r

�v�x���ς�

22668���ڌW

�����Ј�����

��Ӌ1005�n�r

�v�x���ς�

30956���ڌW

ȫ������Ј�

��Ӌ858�n�r

�v�x���ς�

235590���ڌW

�CȯͶ�Y��

��Ӌ5712�n�r

�v�x���ς�

79312���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������Cȯ�ĘI�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ[email protected]���҂��������r̎�������D�d���Cȯ�ĘI�Y��ԇ�W���ݣ�Ոע����̎��