������֪�R�c2���ɱ���I�Ĵ_��

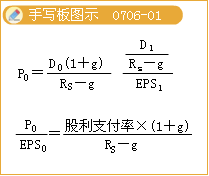

�������������P���ʵ�������

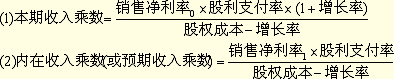

����һ��������ӯ�ʵ�������

|

��ʽ��ģ�ͣ� |

|

|

������ |

���L�������������֧������������ə�ɱ������������P�I���������L���� |

|

�ɱ���I�x�� |

�ɱ���I����������������Ƶ���I |

��������ʾ����I̎�ڷ�����B����������ڹ���֧����һ�����

������ע�⡿��ӯ��ָ���б�����ӯ�ʺ̓�����ӯ��֮������ڑ�����ӯ��Ӌ���Ʊ�rֵ�r������ע�������ӯ���õ��DZ�����ӯ�������tĿ����I�Ĺ�Ʊ�rֵ����Ŀ����I����ÿ�Ƀ������Կɱ���I�ı�����ӯ��;�����ӯ���õ��ǃ�����ӯ�ʣ��tĿ����I�Ĺ�Ʊ�rֵ����Ŀ����I����һ���A�y��ÿ�Ƀ������Կɱ���I������ӯ������ע�Ᵽ�ֶ��ߵ�һ����������

��������7-8������I��һ������I��I������ÿ�������0.5Ԫ/�ɣ���Ʊ�r���15Ԫ�������O����I������I��������L�ʡ�����֧���ʺ��L�U�c����I��Ƶ���6���������������ӯ�����7-12��ʾ������ӯ�ʷ��u����������I�ĹɃr���Ј��߹���߀�ǵ���?

������7-12

|

��I���Q |

�r��/���� |

|

A |

14.4 |

|

B |

24.3 |

|

C |

15.2 |

|

D |

49.3 |

|

E |

32.1 |

|

F |

33.3 |

|

ƽ���� |

28.1 |

���������_�𰸡����ڣ���Ʊ�rֵ=0.5��28.1=14.05(Ԫ/��)�����H��Ʊ�r����15Ԫ��������������I�Ĺ�Ʊ���Ј��߹��������

����������Ӌ������}������I�����ÿ�Ƀ�����0.5Ԫ��������������0.35Ԫ/���������ԓ��I���������������L�ʶ���6%����ֵ��0.75��������L�ڂ�ȯ���ʞ�7%�������Ʊ�Ј���ƽ���L�U�����ʞ�5.5%��

����Ҫ��

����(1)Ӌ��ԓ��I�ı�����ӯ�ʺ��A����ӯ�ʡ�

���������_�𰸡�

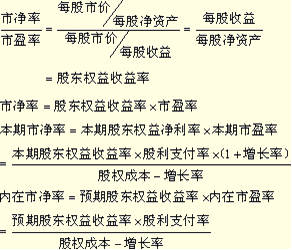

��������I����֧����=ÿ�ɹ���/ÿ�Ƀ���=0.35/0.5��100%=70%

��������I�ə��Y���ɱ�=�o�L�U����+�¡���Ʊ�Ј�ƽ���L�U������=7%+0.75��5.5%= 11.125%

��������I������ӯ��=[����֧���ʡ�(1+���L��)]��(�ə��Y���ɱ�-���L��)

����=[70%��(1+6%)]��(11.125%-6%)

����=14.48

��������I�A����ӯ��=����֧����/(�Y���ɱ�-���L��)

����=70%/(11.125%-6%)

����=13.66

����(2)���ABC��˾�c����I�������I������Č��Hÿ�������1Ԫ��δ��ÿ���������L����6%�������քe���ñ�����ӯ�ʺ��A����ӯ��Ӌ��ABC��˾��Ʊ�rֵ�������

���������_�𰸡�

�������ñ�����ӯ��Ӌ�㣺

����ABC��˾��Ʊ�rֵ=Ŀ����I����ÿ��������ɱ���I������ӯ��=1��14.48=14.48(Ԫ/��)

���������A����ӯ��Ӌ�㣺

�����A��ÿ������=1��(1+6%)=1.06Ԫ

����ABC��˾��Ʊ�rֵ=Ŀ����I�A��ÿ��������ɱ���I�A����ӯ��=1.06��13.66=14.48(Ԫ)

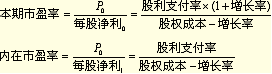

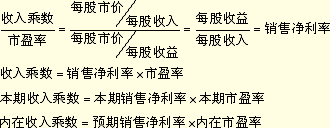

���������Ѓ��ʵ�������

|

��ʽ |

����ʽ�ƌ��Ŀ�ݷ���

����ʾ��ע�Ȿ���Ѓ����c�����Ѓ���Ӌ�㹫ʽ�У��ɖ|���������ʵą^�e�������һ���ǻ��ڵģ�һ�����A�ڵġ�

|

|

������ |

�ɖ|�������������������֧���ʡ����L������ə�ɱ����������P�I�����ǹɖ|���������ʡ� |

|

�ɱ���I�x�� |

�ɱ���I�������Ă�������Ƶ���I |

�������������˔���������

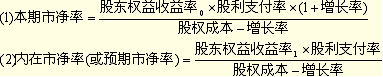

|

��ʽ |

����ʽ�ƌ��Ŀ�ݷ���

|

|

������ |

�N�ۃ����������������֧����������L�ʡ��ə�ɱ��������P�I�������N�ۃ����� |

|

�ɱ���I�x�� |

�ɱ���I�������Ă�������Ƶ���I |

�������������x�}��������I�rֵ�u�����Ѓr/�������ģ�������������ķN�����ڡ�����˔��������ص���(��)���(2005��)

����A.����֧����

����B.����������

����C.��I���L����

����D.�ə��Y���ɱ�

���������_�𰸡�B

�������𰸽���������˔������������N�ۃ���������������֧��������������L��(��I�����L����)�ə�ɱ������������������N�ۃ��������P�I����;�������������Ѓ��ʵ����������

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��