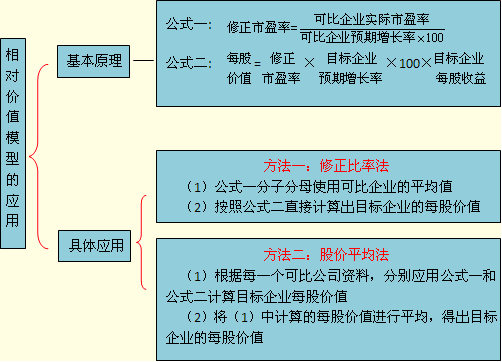

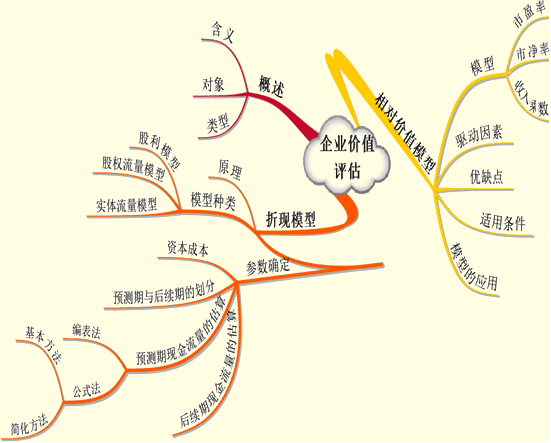

������֪�R�c4�������rֵ���đ���

����(һ)ģ���x��

����1.��ӯ��ģ�����m���B�mӯ�����������Ҧ�ֵ�ӽ���l����I����

����2.����˔�ģ����Ҫ�m�����N�۳ɱ����^�͵ķ������I�����������N�۳ɱ���څͬ�Ă��y�ИI����I�������

����3.�Ѓ���ģ����Ҫ�m������Ҫ���д����Y�a�����Y�a����ֵ����I����

����(��)�ɱ���I���x��

����ͨ�����������x��һ�Mͬ�I��������I��Ӌ���������ƽ���Ѓr��������������ӋĿ����I�rֵ�ij˔���

�����x��ɱ���I�r��������Ҫ��Ŀɱȗl�����^���������������Ҳ�����ȫ���ϗl���Ŀɱ���I;����ͬ�ИI�����й�˾���٣������Ҳ������Ŀɱ���I�����������������������ӯ��ģ���r���x��ɱ���I�r���������ܰl�F��ӯ�ʵ������ز�ܴ������������������ɱ���I�����L�ʞ�20%���������r����I���L�ʞ�10%������ܴ����

������Q���}һ���k��֮һ���Dz����������Ѓr����(ᘌ��P�I���������M������)���

����(��)�������Ѓr����

��������ӯ��ģ�͞�����

����������Ӌ���}��(2007)C��˾��ÿ��������lԪ�����A�����L����12%��������u��ԓ��˾��Ʊ�rֵ�Ƿ��������ռ�������3���ɱȹ�˾�����P������

|

�ɱȹ�˾ |

��ǰ��ӯ�� |

�A�����L�� |

|

D��˾ |

8 |

5% |

|

E��˾ |

25 |

10% |

|

F��˾ |

27 |

18% |

����Ҫ��

����(1)��������ƽ����ӯ�ʷ���������C��˾��Ʊ�rֵ�M���u����

����(2)���ùɃrƽ���������C��˾��Ʊ�rֵ�M���u�����

���������_�𰸡�

����(1)�ɱ���Iƽ����ӯ��=(8+25+27)/3=20

�����ɱ���Iƽ���A�����L��=(5%+10%+18%)/3=11%

��������ƽ����ӯ��=20/(11%��100)=1.818

����C��˾ÿ�Ƀrֵ=1.818��12%��100��1=21.82(Ԫ/��)

����(2)

|

��I���Q |

��ǰ��ӯ�� |

�A�����L�ʣ�%�� |

������ӯ�� |

C��˾ÿ�����棨Ԫ�� |

C��˾�A�����L�ʣ�%�� |

C��˾ÿ�Ƀrֵ��Ԫ�� |

|

D��˾ |

8 |

5 |

1.6 |

1 |

12 |

19.2 |

|

E��˾ |

25 |

10 |

2.5 |

1 |

12 |

30 |

|

F��˾ |

27 |

18 |

1.5 |

1 |

12 |

18 |

|

ƽ���� |

�� |

�� |

�� |

�� |

�� |

22.4 |

����������Ӌ���}��(2010���})A��˾��һ�������t���O������й�˾������ÿ�Ƀ��Y�a��4.6Ԫ���A�ڹɖ|�����������16%�������ǰ��Ʊ�r����48Ԫ�����ˌ�A��˾��ǰ�Ƀr�Ƿ�ƫ�x�rֵ�M���Д��������Ͷ�Y���ռ�������4���ɱȹ�˾�����P���������

|

�ɱȹ�˾���Q |

�Ѓ��� |

�A�ڹɖ|��������� |

|

�� |

8 |

15% |

|

�� |

6 |

13% |

|

�� |

5 |

11% |

|

�� |

9 |

17% |

����Ҫ��

����(1)ʹ���Ѓ���(�Ѓr/���Y�a����)ģ��ӋĿ����I��Ʊ�rֵ�r�����������x��ɱ���I?

����(2)ʹ�������Ѓ��ʵĹɃrƽ����Ӌ��A��˾��ÿ�Ƀrֵ����

����(3)�����Ѓ��ʹ��rģ�͵ă��c�;����ԡ�

���������_�𰸡�

����(1)�Ѓ��ʵ������������L�����������֧���ʡ��L�U(�����Y���ɱ�)�ɖ|�����������������x��ɱ���I�r��������Ҫ�ȹ�ӋĿ����I���@�Ă����ʣ�Ȼ�˗l���x��ɱ���I�����@�Ă���������������Ҫ�����������ǹɖ|���������������o��������ҕ��

����(2)�����ɱ���I����I���A��˾��ÿ�Ƀrֵ=8/15%��16%��4.6=39.25(Ԫ)

���������ɱ���I����I������A��˾��ÿ�Ƀrֵ=6/13%��16%��4.6=33.97(Ԫ)

���������ɱ���I����I��A��˾��ÿ�Ƀrֵ=5/11%��16%��4.6=33.45(Ԫ)

���������ɱ���I����I��A��˾��ÿ�Ƀrֵ=9/17%��16%��4.6=38.96(Ԫ)

����A��I��ÿ�Ƀrֵ=(39.25+33.97+33.45+38.96)/4=36.41(Ԫ)

����(3)�Ѓ��ʹ��rģ�͵ă��c��

�������ȣ�������ֵؓ����I��������ӯ���M�й��r�����Ѓ��ʘO�ٞ�ֵؓ����������ڴ������I��

������Σ����Y�a�~��rֵ�Ĕ�������ȡ�����������������������

�����ٴ�����������Y�a�~��rֵ�ȃ����������Ҳ���������ǘӽ������˞�ٿv������

������������Ӌ�˜ʺ������Ҹ���I��Ӌ����һ��������Ѓ��ʵ�׃�����Է�ӳ��I�rֵ��׃����

�����Ѓ��ʵľ����ԣ�

��������������~��rֵ�ܕ�Ӌ�����x���Ӱ�������������I���в�ͬ�ĕ�Ӌ�˜ʻ��Ӌ����������Ѓ��ʕ�ʧȥ�ɱ���������

������Σ��̶��Y�a���ٵķ�������I�߿Ƽ���I������Y�a�c��I�rֵ���Pϵ��������������Ѓ��ʱ��^�]��ʲô���H���x��

���������������ٔ���I�ă��Y�a��ֵؓ����Ѓ��ʛ]�����x���o�����ڱ��^��

���������¿��Y��������Ҫ��B����I�rֵ�u���ķ���

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��