�����ġ����r�Բ

�������r�Բ��ָ�Y�a��ؓ�����~��rֵ�c��Ӌ�����A��ͬ�a���IJ��~��

�����������r�Բ��δ�����g���{�������~��Ӱ푣��֞鑪�{�����r�Բ�Ϳɵֿە��r�Բ��

���������Y�a��ؓ�����~��rֵ�c��Ӌ�����A��ͬ�a���ĕ��r�Բ���⣬���ն���Ҏ�����ԽY�D�Ժ���ȵ�δ���a̝�p�Ͷ���֜p��Ҳҕͬ�ɵֿە��r�Բ̎����

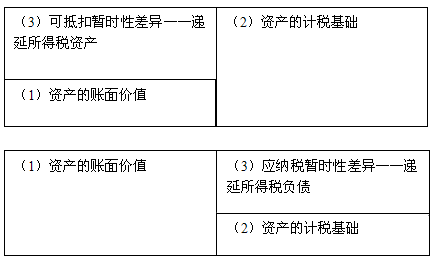

����(һ)���{�����r�Բ

����1.�Y�a���~��rֵ������Ӌ�����A��

����2.ؓ�����~��rֵС����Ӌ�����A��

����(��)�ɵֿە��r�Բ

����1.�Y�a���~��rֵС����Ӌ�����A��

����2.ؓ�����~��rֵ������Ӌ�����A.

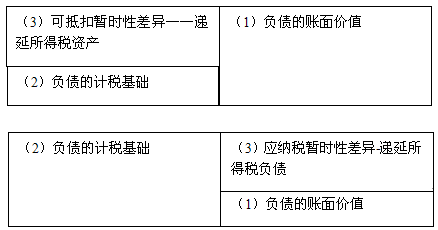

�����Y�a�Ŀ��]��

����ؓ���Ŀ��]��

����(��)�����Ŀ�a���ĕ��r�Բ

����1.δ�����Y�a��ؓ���_�J���Ŀ�a���ĕ��r�Բ��ijЩ������헰l���Ժ���鲻�����Y�a��ؓ���_�J�l����δ�w�F���Y�aؓ�����е��Y�a��ؓ���������ն���Ҏ���܉�_����Ӌ�����A�ģ����~��rֵ���cӋ�����A֮�g�IJҲ���ɕ��r�Բ������I�l���ķ��ϗl���ďV���M�͘I�������M֧����������Ҏ���⣬�����^�����N������15%�IJ��֜���۳�;���^���֜������Ժ�{����ȽY�D�۳���ԓ��M���ڰl���r���Օ�Ӌ�ʄtҎ����Ӌ�뮔�ړp�棬���γ��Y�aؓ�����е��Y�a�������ն���Ҏ�����Դ_����Ӌ�����A�ģ�����֮�g�IJҲ�γɕ��r�Բ��

��������14��A��˾20��7��l����2 000�fԪ�V���M֧�����l���r�������N���M��Ӌ�뮔�ړp�档����Ҏ����ԓ�֧�������^�����N������15%�IJ������S���ڶ�ǰ�۳������^�������S���Ժ���ȽY�D��ǰ�۳���A��˾20��7�ꌍ�F�N������10 000�fԪ��

������������

����ԓ�V���M֧�����Օ�Ӌ�ʄtҎ���ڰl���r��Ӌ�뮔�ړp�棬���w�F����ĩ�Y�aؓ�����е��Y�a���������ҕ���Y�a�����~��rֵ��0��

�������ն���Ҏ����ԓ�֧����ǰ��֧��һ���Ę˜����ƣ���������A��˾�N������15%Ӌ�㣬���ڿ��趐ǰ�۳�1 500(10 000��15%)�fԪ������δ�趐ǰ�۳���500�fԪ�������Ժ���ȽY�D����Ӌ�����A��500�fԪ��

����ԓ��Y�a���~��rֵ0�c��Ӌ�����A500�fԪ֮�g�a����500�fԪ�ĕ��r�Բ��ԓ���r�Բ��δ�����g�ɜp����I�đ��{�������~����ɵֿە��r�Բ�����ϴ_�J�l���r�����_�J���P���f�����ö��Y�a��

�������Y�a��Ӌ�����A=�~��rֵ−δ�푪�{���Ľ��~+δ���ɵֿ۵Ľ��~=0-0+500=500��

����2.�ɵֿ�̝�p������֜p�a���ĕ��r�Բ�����ն���Ҏ�����ԽY�D�Ժ���ȵ�δ���a̝�p������֜p���m�������Y�a��ؓ�����~��rֵ�cӋ�����A��ͬ�a���ģ����c�ɵֿە��r�Բ����ͬ�ӵ����ã����܉�p��δ�����g�đ��{�������~���M���p��δ�����g�đ������ö�����Ӌ̎����ҕͬ�ɵֿە��r�Բ�����ϗl������r�£����_�J�c�����P���f�����ö��Y�a��

�������]��x��![��ԇ���]](http://www.top-99.com.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹����}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h