���������}�����x�}��(2008��)��������(y��ng)��(d��ng)�������M������(��)��

����A.���yƷ�S�����Ʒٛ�ͽo�͑�����ˮ

����B.���ڮa(ch��n)Ʒ�|(zh��)���z���M�ĸߠ�����U

����C.�����a(ch��n)��I(y��)���؛��˾�N�۵�ԇ��ˎ��

����D.݆̥�S���ͷǪ��������T�в����N�۵���܇݆̥

����[���ɾ�̖346030301]

���������_�𰸡�AC

���������}�����x�}��ij��܇����S���a(ch��n)��С��܇��(y��ng)���Ԯa(ch��n)�����U�{���M������(��)��

����A.���ڱ��S�о�������ײԇ�

����B.ٛ�ͽoؚ���^(q��)

����C.�����b�ֈ����b���L�ͺ��AС�I܇

����D.���˙z�y�����ܣ������D(zhu��n)������

����[���ɾ�̖346030302]

���������_�𰸡�BD

���������}��Ӌ���}��ij��܇�S����ֵ��һ��{���ˣ���Ҫ���a(ch��n)С��܇��С��܇���������S�r��12.5�fԪ��5�°l(f��)�����I(y��)��(w��)�������N��С��܇8600�v����2�vС��܇���ͱ��S�о������Ɖ�����ײ��3�v����V���Ʒ��2�v���ͼӹ����AС�I܇��(�ٶ�С��܇���ʞ�9%)��Ӌ��ԓ��I(y��)�����I(y��)��(w��)��(y��ng)�{���M����

����[���ɾ�̖346030303]

�������𰸽�����(8600+3)��12.5��9%=9678.38(�fԪ)��

���������}��Ӌ���}��ij�ퟟ�S����ֵ��һ��{���ˣ���Ҫ���a(ch��n)�ퟟ���ퟟ����߃r210Ԫ/�l��ƽ���r200Ԫ/�l(���鲻�����r��)��2009��12��50�l�ퟟ����Ʒ���ֽo����(j��ng)�N��λ;��1����ퟟ�ͽo�f(xi��)����λ��

������ʾ��1��=250�l

����[���ɾ�̖346030304]

�������𰸽�����

�����N헶�=(50��200+1��250��200)��17%��10000=1.02(�fԪ)

�������M��=(50��200��56%+50��0.6+1��250��200��56%+150)��10000=3.38(�fԪ)

����3.�M��Ӌ���r���~Ӌ�㣺

�������{�������a(ch��n)��ͬ����MƷ���ۃrӋ��;�oͬ����MƷ�ۃr�ģ����M��Ӌ���r��Ӌ����

�����M�r��ʽ�飺

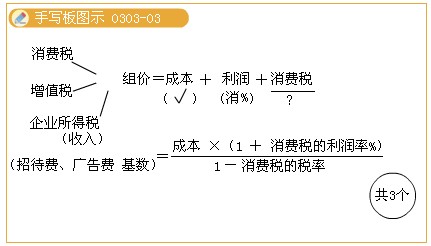

�����M��Ӌ���r=�ɱ�+����+���M�����~=[�ɱ���(1+�ɱ�������)]��(1-���M������)

������(y��ng)�{���M��=�M��Ӌ���r������M������

������(y��ng)�{��ֵ��(�N헶��~)=�M��Ӌ���r���17%

�����M�r��ʽ�еijɱ��������ЎN�m����r��

����(1)���ăr�����������M���đ�(y��ng)�����MƷ��

�������P(gu��n)���]��

��ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W(xu��)��(x��)Ӌ������������������2011��ע�ԕ�Ӌ����ԇ�r�g�A(y��)�y��9��10��-11��

�����������������Y(ji��)2010��ע�ԕ�Ӌ����ԇ ������εø߷���������������2011ע�ԕ�Ӌ����ԇ�����r�g�A(y��)�y��2011��3��-4��