����(��)ί�мӹ��������MƷ���{���~Ӌ��

�������з����մ��U���M���r���������з�ͬ������MƷ���ۃrӋ��{��;�]��ͬr��ģ����սM��Ӌ���r��Ӌ��{����

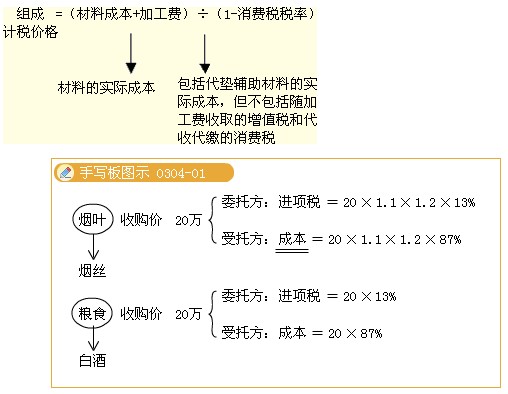

����1.�ăr���սM�r��ʽ�飺

���������}��Ӌ���}��ij�������a��Iϵ��ֵ��һ��{���ˣ����֘I���a����ُһ���ט�ľԭľ�������aľ��һ���Կ��ӣ����֘I���a���_���˽����ܶ��ՙC�P����ʹ�õ��r�aƷ��ُ�{�C����ُ�{�C��ע���ăr���Ӌ��50�fԪ(��֧��)��ԓ��ԭľͨ�^�F·�\����I���ڵأ�֧���\ݔ�M5�fԪ�����O����1�fԪ���bж�M1�fԪ�����U�M1.5�fԪ�����P�M������؛�\�lƱ�Ϸքeע�������ɱ���20�fԪ��ԭľ���ͽoλ��ij���Ѕ^����һ�ӹ���I��ί����ӹ���ľ��һ���Կ��ӣ������ջز�ȡ����ֵ�����ðlƱ�����ðlƱ��ע���ļӹ��M���o���M���~��Ӌ5�fԪ��������ȫ��ֱ�������N�ۣ�ȡ�ò������N���~60�fԪ��

����Ӌ�㣺

����(1)�ӹ���I�����մ��U�����M��;

����(2)�ӹ���I���{��ֵ��;

����(2)���ӏS���{��ֵ��;

����[���ɾ�̖346030403]

���������_�𰸡�

����(1)�ӹ���I�����մ��U�����M��=(20+5)��(1-5%)��5%=1.32(�fԪ)

����(2)�ӹ���I���{��ֵ�� = 5��17%=0.85(�fԪ)

����(2)���ӏS���{��ֵ�� = [60��17%]-[50��13%+(5+1)��7%+0.85]=2.43(�fԪ)

����2.�ͺ����սM�r��ʽ�飺

�����M��Ӌ���r��=(���ϳɱ�+�ӹ��M+ί�мӹ����������~����)��(1-��������)

�������P���]��

��ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W��Ӌ������������������2011��ע�ԕ�Ӌ����ԇ�r�g�A�y��9��10��-11��

�����������������Y2010��ע�ԕ�Ӌ����ԇ ������εø߷���������������2011ע�ԕ�Ӌ����ԇ�����r�g�A�y��2011��3��-4��