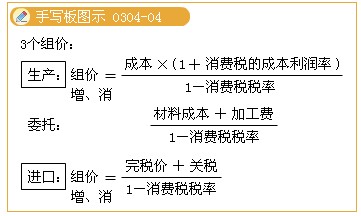

���������M(j��n)�ڑ�(y��ng)�����M(f��i)Ʒ��(y��ng)�{���~Ӌ(j��)��(����)

����(һ)Ӌ(j��)�㷽����

����1.�ăr(ji��)�����k��Ӌ(j��)����Ӌ(j��)������(j��)��M��Ӌ(j��)���r(ji��)�M�r(ji��)�Б�(y��ng)�����M(j��n)�����M(f��i)�����~��

������(y��ng)�{���~=�M��Ӌ(j��)���r(ji��)������M(f��i)������

�����M��Ӌ(j��)���r(ji��)��=(�P(gu��n)���궐�r(ji��)��+�P(gu��n)��)��(1-���M(f��i)������)

���������}�����x�}��ij��˾�M(j��n)��һ��Ħ��܇�����P(gu��n)��(y��ng)���M(j��n)���P(gu��n)��15�f(w��n)Ԫ(�P(gu��n)�����ʼٶ���30%)���t�M(j��n)�ڭh(hu��n)��(ji��)߀���U�{(��)��(���M(f��i)�����ʞ�3%)

����A.���M(f��i)��6.5�f(w��n)Ԫ ������B.���M(f��i)��2�f(w��n)Ԫ

����C.��ֵ��11.05�f(w��n)Ԫ ����D.��ֵ��11.39�f(w��n)Ԫ

����[���ɾ�̖(h��o)346030406]

���������_�𰸡�BD

�������𰸽������P(gu��n)���궐�r(ji��)��=15��30%=50(�f(w��n)Ԫ)���M(j��n)�����M(f��i)��=(50+15)��(1-3%)��3%=2(�f(w��n)Ԫ)���M(j��n)����ֵ��=(50+15)��(1-3%)��17%=11.39(�f(w��n)Ԫ)

����(��)�M(j��n)�ھퟟ

|

�M(j��n)�ھퟟ |

Ӌ(j��)�㹫ʽ |

|

������ |

�����M(j��n)�ڑ�(y��ng)�����M(f��i)Ʒ��(sh��)������λ���~ |

|

�ăr(ji��)�� |

����1.�Ҷ��ʣ�

�Ηl�M�r(ji��)�����궐�r(ji��)���P(gu��n)�����������M(f��i)�����£�1��36%����70Ԫ/�l���m�ö���56%���Ηl�M�r(ji��)<70Ԫ���m�ñ�������36%

2.�㶐�~��

�ăr(ji��)���M(f��i)�������P(gu��n)���궐�r(ji��)���P(gu��n)�����������M(f��i)�����£�1���M(j��n)�ھퟟ���M(f��i)���m�ñ�������36%��56%�����M(j��n)�ھퟟ���M(f��i)���m�ñ������ʣ�36%��56%�� |

|

��(y��ng)�{���~ |

������(y��ng)�{���~�����������ăr(ji��)�� |

���������}��Ӌ(j��)���}�����M(j��n)���ڽ�(j��ng)�I(y��ng)��(qu��n)��ij���Q(m��o)��˾��2009��9�ć�(gu��)���M(j��n)�ھퟟ320��(ÿ��250�l��ÿ�l200֧)��֧���I�r(ji��)2 000 000Ԫ��֧�����_(d��)�҇�(gu��)���P(gu��n)ǰ���\(y��n)ݔ�M(f��i)��120 000Ԫ�����U(xi��n)�M(f��i)��80 000Ԫ����֪�M(j��n)�ھퟟ���P(gu��n)�����ʞ�20%��Ո(q��ng)Ӌ(j��)��ퟟ���M(j��n)�ڭh(hu��n)��(ji��)��(y��ng)�U�{�����M(f��i)����

����[���ɾ�̖(h��o)346030407]

�������_�𰸡�

����(1)ÿ�l�M(j��n)�ھퟟ���M(f��i)���m�ñ������ʵăr(ji��)��=[(2 000 000+120 000+80 000)��(320��250)��(1+20%)+0.6]��(1-36%)=52.5(Ԫ)

�����Ηl�ퟟ�r(ji��)��С��70Ԫ���m�����M(f��i)�����ʞ�36%��

����(2)320��250=80 000(�l)

����(3)�M(j��n)�ھퟟ��(y��ng)�U�{�����M(f��i)��=80 000��52.5��36%+80 000��0.6=1 560 000(Ԫ)

����(4)�M(j��n)�ڭh(hu��n)��(ji��)��(y��ng)�U�{����ֵ��=320��250��52.5��17%=714000(Ԫ)

�������P(gu��n)���]��

��ԇ�����]��2011���ע��(c��)��(hu��)Ӌ(j��)����ԇ�W(xu��)��(x��)Ӌ(j��)������������������2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g�A(y��)�y(c��)��9��10��-11��

�����������������Y(ji��)2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ ������εø߷���������������2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g�A(y��)�y(c��)��2011��3��-4��