����2.�۶�Ӌ�㣺���������a�I�Ô����۳����Ѽ{���M����

�������ڜ���۳�����ُ�������MƷ�Ѽ{����=���ڜ���۳�����ُ�������MƷ�I�r����ُ�������MƷ�m�ö���

�������ڜ���۳�����ُ�������MƷ�I�r=�ڳ�������ُ�������MƷ�I�r+����ُ�M����ُ�������MƷ�I�r-��ĩ������ُ�������MƷ�I�r��

���������}�����x�}��ij���S4����ُ���z��ȡ����ֵ�����ðlƱ��ע�������8.5�fԪ���������a�I��80%���ڳ����Ў�����ُ���z2�fԪ����ĩ��柟�z12�fԪ��ԓ��I�����{���M���пɿ۳������M����(��)��

����A.6.8�fԪ���� B.9.6�fԪ

����C.12�fԪ������D.40�fԪ

����[���ɾ�̖346030502]

���������_�𰸡�C

�������𰸽�����������ُ���z���I�r=8.5��17%=50(�fԪ)�����a�I�ò��ֵ��I�r=50��80%=40(�fԪ)�������a�I�ò����I�r=2+50-12=40(�fԪ)������۳������M��=40��30%=12(�fԪ)��

���������}��Ӌ���}��ij�ퟟ���a��I�ڳ���柟�z200�fԪ������ُ�M���z��ȡ����ֵ�����ðlƱ��֧���r��150�fԪ����ֵ�����~��25.5�fԪ��ُ�M�ğ��z������Ӌ5�����������a�I����ُ���z4����Ӌ�㱾�ڿ��Եֿ۵ğ��z���M����

����[���ɾ�̖346030503]

�������𰸽��������ڿ��Եֿ۵ğ��z���M��=150��5��4��30%=36(�fԪ)

����3.�۶��h����

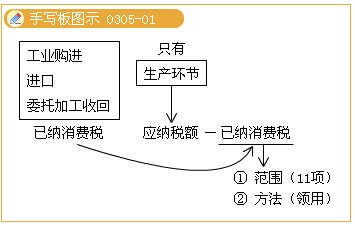

�������������ۭh���U�{���M���Ľ��y���(���Ƕ���)���@ʯ���@ʯ�Ʒ�Ѽ{���M�����ÿ۳���

�������S�۳��Ѽ{����đ������MƷֻ���ڏĹ��I��Iُ�M�đ������MƷ���M�ڭh�����U�{���M���đ������MƷ�����ľ����̘I��Iُ�M�������MƷ���Ѽ{����һ�ɲ��ÿ۳���

�������P���]��

��ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W��Ӌ������������������2011��ע�ԕ�Ӌ����ԇ�r�g�A�y��9��10��-11��

�����������������Y2010��ע�ԕ�Ӌ����ԇ ������εø߷���������������2011ע�ԕ�Ӌ����ԇ�����r�g�A�y��2011��3��-4��