ЎЎЎЎФҙИӘҝЫАU

ЎЎЎЎТ»ЎўҝЫАUБx„Х(wЁҙ)ИЛ

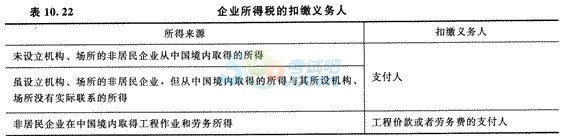

ЎЎЎЎ¶юЎўҝЫАU·Ҫ·Ё

ЎЎЎЎ1.ҝЫАUБx„Х(wЁҙ)ИЛҝЫАU¶җҝо•rЈ¬°ҙХХ·ЗҫУГсЖуҳI(yЁЁ)‘Ә(yЁ©ng)ј{¶җо~УӢЛг·Ҫ·ЁУӢЛг¶җҝоЎЈ

ЎЎЎЎ2.‘Ә(yЁ©ng)®”(dЁЎng)ҝЫАUөДЛщөГ¶җЈ¬ҝЫАUБx„Х(wЁҙ)ИЛОҙТА·ЁҝЫАU»тХЯҹo·ЁВДРРҝЫАUБx„Х(wЁҙ)өДЈ¬УЙј{¶җИЛФЪЛщөГ°l(fЁЎ)ЙъөШАUј{ЎЈј{¶җИЛОҙТА·ЁАUј{өДЈ¬¶җ„Х(wЁҙ)ҷC(jЁ©)кP(guЁЎn)ҝЙТФҸДФ“ј{¶җИЛФЪЦРҮшҫіғИ(nЁЁi)ЖдЛыКХИлн—ДҝөДЦ§ё¶ИЛ‘Ә(yЁ©ng)ё¶өДҝон—ЦРЈ¬Ч·АUФ“ј{¶җИЛөД‘Ә(yЁ©ng)ј{¶җҝоЎЈ

ЎЎЎЎ3.¶җ„Х(wЁҙ)ҷC(jЁ©)кP(guЁЎn)ФЪЧ·АUФ“ЖуҳI(yЁЁ)‘Ә(yЁ©ng)ј{¶җҝо•rЈ¬‘Ә(yЁ©ng)®”(dЁЎng)ҢўЧ·АUАнУЙЎўЧ·АU”ө(shЁҙ)о~ЎўАUј{ЖЪПЮәНАUј{·ҪКҪөИёжЦӘЖуҳI(yЁЁ)ЎЈ

ЎЎЎЎ4.ҝЫАUБx„Х(wЁҙ)ИЛГҝҙОҙъҝЫөДҝон—Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ЧФҙъҝЫЦ®ИХЖр7ИХғИ(nЁЁi)АUИлҮшҺмЈ¬ІўПтЛщФЪөШөД¶җ„Х(wЁҙ)ҷC(jЁ©)кP(guЁЎn)ҲуЛНҝЫАUЖуҳI(yЁЁ)ЛщөГ¶җҲуёжұнЎЈ

ЎЎЎЎИэЎў·ЗҫУГсЖуҳI(yЁЁ)ЛщөГ¶җ№ЬАнИфёЙҶ–о}

ЎЎЎЎ(Т»)кP(guЁЎn)УЪөҪЖЪ‘Ә(yЁ©ng)ё¶¶шОҙё¶өДЛщөГҝЫАUЖуҳI(yЁЁ)ЛщөГ¶җҶ–о}

ЎЎЎЎ1.ҢҰУЪөҪЖЪ‘Ә(yЁ©ng)ё¶¶шОҙё¶Ј¬ө«ТСҪӣ(jЁ©ng)УӢИліЙұҫЩMУГЈ¬ІўФЪЖуҳI(yЁЁ)ЛщөГ¶җДк¶Иј{¶җЙкҲуЦРЧчһй¶җЗ°ҝЫіэөДЛщөГЈ¬РиТӘҙъҝЫҙъАUЖуҳI(yЁЁ)ЛщөГ¶җҝоЎЈ

ЎЎЎЎ2.ҢҰУЪөҪЖЪОҙЦ§ё¶өДЛщөГҝон—Ј¬І»КЗТ»ҙОРФУӢИл®”(dЁЎng)ЖЪіЙұҫЩMУГЈ¬¶шКЗУӢИлПа‘Ә(yЁ©ng)ЩY®a(chЁЈn)Фӯғr»тЖуҳI(yЁЁ)»IЮkЩMЈ¬УӢИлПакP(guЁЎn)ЩY®a(chЁЈn)өДДк¶Иј{¶җЙкҲу•rИ«о~ҙъҝЫҙъАUЎЈ

ЎЎЎЎ3.МбЗ°Ц§ё¶ЛщөГЈ¬‘Ә(yЁ©ng)ФЪҢҚлHЦ§ё¶•r°ҙХХЖуҳI(yЁЁ)ЛщөГ¶җ·ЁУРкP(guЁЎn)ТҺ(guЁ©)¶ЁҙъҝЫҙъАUЖуҳI(yЁЁ)ЛщөГ¶җЎЈ

ЎЎЎЎ(¶ю)кP(guЁЎn)УЪ“ъ(dЁЎn)ұЈЩM¶җ„Х(wЁҙ)МҺАнҶ–о}

ЎЎЎЎ·ЗҫУГсЖуҳI(yЁЁ)ИЎөГҒнФҙУЪЦРҮшҫіғИ(nЁЁi)өД“ъ(dЁЎn)ұЈЩMЈ¬‘Ә(yЁ©ng)°ҙХХЖуҳI(yЁЁ)ЛщөГ¶җ·ЁҢҰАыПўЛщөГТҺ(guЁ©)¶ЁөД¶җВКУӢЛгАUј{ЖуҳI(yЁЁ)ЛщөГ¶җЎЈ

ЎЎЎЎ(Иэ)кP(guЁЎn)УЪНБөШК№УГҷа(quЁўn)ЮD(zhuЁЈn)ЧҢЛщөГХч¶җҶ–о}

ЎЎЎЎ·ЗҫУГсЖуҳI(yЁЁ)ФЪЦРҮшҫіғИ(nЁЁi)ОҙФO(shЁЁ)БўҷC(jЁ©)ҳӢ(gЁ°u)ЎўҲцЛщ¶шЮD(zhuЁЈn)ЧҢЦРҮшҫіғИ(nЁЁi)НБөШК№УГҷа(quЁўn)Ј¬»тХЯлmФO(shЁЁ)БўҷC(jЁ©)ҳӢ(gЁ°u)ЎўҲцЛщө«ИЎөГөДНБөШК№УГҷа(quЁўn)ЮD(zhuЁЈn)ЧҢЛщөГЕcЖдЛщФO(shЁЁ)ҷC(jЁ©)ҳӢ(gЁ°u)ЎўҲцЛщӣ]УРҢҚлHВ“(liЁўn)ПөөДЈ¬‘Ә(yЁ©ng)ТФЖдИЎөГөДНБөШК№УГҷа(quЁўn)ЮD(zhuЁЈn)ЧҢКХИлҝӮо~ңpіэУӢ¶җ»щөA(chЁі)әуөДУао~ЧчһйНБөШК№УГҷа(quЁўn)ЮD(zhuЁЈn)ЧҢЛщөГУӢЛгАUј{ЖуҳI(yЁЁ)ЛщөГ¶җЈ¬ІўУЙҝЫАUБx„Х(wЁҙ)ИЛФЪЦ§ё¶•rҙъҝЫҙъАUЎЈ

ЎЎЎЎ(ЛД)кP(guЁЎn)УЪИЪЩYЧвЩUәНіцЧвІ»„У®a(chЁЈn)өДЧвҪрЛщөГ¶җ„Х(wЁҙ)МҺАнҶ–о}

ЎЎЎЎ1.кP(guЁЎn)УЪИЪЩYЧвЩUЛщөГөД¶җ„Х(wЁҙ)МҺАн

ЎЎЎЎ(1)ИЪЩYЧвЩUЛщөГөДРФЩ|(zhЁ¬)Ј¬ҢЩУЪАыПўЛщөГ;

ЎЎЎЎ(2)ИЪЩYЧвЩUЛщөГөД‘Ә(yЁ©ng)ј{¶җЛщөГо~Ј¬һйЧвЩUЩM(°ьАЁЧвЩUЖЪқMәуЧчғrЮD(zhuЁЈn)ЧҢҪoЦРҮшҫіғИ(nЁЁi)ЖуҳI(yЁЁ)өДғrҝо)ҝЫіэФO(shЁЁ)ӮдЎўОпјюғrҝоәуУао~Ј¬ЧчһйЩJҝоАыПўЛщөГУӢЛгАUј{ЖуҳI(yЁЁ)ЛщөГ¶җЈ¬УЙЦРҮшҫіғИ(nЁЁi)ЖуҳI(yЁЁ)ФЪЦ§ё¶•rҙъҝЫҙъАUЎЈ

ЎЎЎЎ2.ҢҰ·ЗҫУГсЖуҳI(yЁЁ)іцЧвІ»„У®a(chЁЈn)ЧвҪрЛщөГөД¶җ„Х(wЁҙ)МҺАн

ЎЎЎЎ(1)ҢҰУЪ·ЗҫУГсЖуҳI(yЁЁ)ОҙФЪҫіғИ(nЁЁi)ФO(shЁЁ)БўҷC(jЁ©)ҳӢ(gЁ°u)ЎўҲцЛщҢҰ·ҝОЭЎўҪЁЦюОпөИІ»„У®a(chЁЈn)ЯM(jЁ¬n)РРИХіЈ№ЬАнөДЈ¬ИЎөГөДЧвҪр°ҙКХИлИ«о~ңp°ҙ10%¶җВКУӢЛгЖуҳI(yЁЁ)ЛщөГ¶җЈ¬ІўУЙЦРҮшҫіғИ(nЁЁi)өДіРЧв·ҪФЪГҝҙОЦ§ё¶»төҪЖЪ‘Ә(yЁ©ng)Ц§ё¶•rҝЫАUЎЈ

ЎЎЎЎ(2)ҢҰУЪ·ЗҫУГсЖуҳI(yЁЁ)ОҜЕЙИЛҶT»тОҜНРҫіғИ(nЁЁi)ЖдЛыҶОО»ЎўӮҖИЛҢҰ·ҝОЭЎўҪЁЦюОпөИІ»„У®a(chЁЈn)ЯM(jЁ¬n)РРИХіЈ№ЬАнөДЈ¬Т•һй·ЗҫУГсЖуҳI(yЁЁ)ФЪЦРҮшҫіғИ(nЁЁi)ФO(shЁЁ)БўҷC(jЁ©)ҳӢ(gЁ°u)ЎўҲцЛщЈ¬ИЎөГөДЧвҪрКХИлЧчһйЕcФ“ҷC(jЁ©)ҳӢ(gЁ°u)ҲцЛщУРҢҚлHВ“(liЁўn)ПөөДЛщөГЈ¬ЯmУГ25%өД¶җВКЈ¬УЙФ“ҷC(jЁ©)ҳӢ(gЁ°u)ЎўҲцЛщЧФРРЙкҲуАUј{ЖуҳI(yЁЁ)ЛщөГ¶җЎЈ

ЎЎЎЎ(Ое)кP(guЁЎn)УЪјУҸҠ(qiЁўng)·ЗҫУГсЖуҳI(yЁЁ)№Йҷа(quЁўn)ЮD(zhuЁЈn)ЧҢЛщөГөДЖуҳI(yЁЁ)ЛщөГ¶җ№ЬАнҶ–о}һйТҺ(guЁ©)·¶әНјУҸҠ(qiЁўng)·ЗҫУГсЖуҳI(yЁЁ)№Йҷа(quЁўn)ЮD(zhuЁЈn)ЧҢЛщөГЖуҳI(yЁЁ)Лщ

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2014ЧўғФ•юУӢҺҹЎ¶¶җ·ЁЎ·қвҝsҫ«ИA№PУӣ…RҝӮ

ЎЎЎЎ2014ДкЧўғФ•юУӢҺҹЎ¶¶җ·ЁЎ·Яx“сБ•(xЁӘ)о}ј°ҪвОц…RҝӮ

ЎЎЎЎ2014ДкЧўғФ•юУӢҺҹҝјФҮЎ¶¶җ·ЁЎ·оA(yЁҙ)Б•(xЁӘ)ЦӘЧRьc…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹЎ¶¶җ·ЁЎ·ҝјьcҸҠ(qiЁўng)»ҜФҮо}ј°ҪвОц…RҝӮ

ПВЭd

ПВЭd