����һ�����(xi��ng)�x���}

����1.

�������𰸡�C

�������������ڙ�(qu��n)��һ�N�ϼs�����x���������ij���µę�(qu��n)�����������˲��Г�(d��n)��횵��x��(w��)���������x���(zh��)�л��߲���(zh��)��ԓ��(qu��n)��������x�(xi��ng)A���f�������_;�ڙ�(qu��n)�ϼs�c�h(yu��n)�ںϼs����؛�ϼs����ͬ���h(yu��n)�ںϼs����؛�ϼs�У��p���ę�(qu��n)�����x��(w��)�nj�(du��)�ȵģ�����(qu��n)�����Й�(qu��n)Ҫ���x��(w��)���ļs�����x��(w��)�˲�����Ó��ͬ�r(sh��)��Ͷ�Y�˺�ӆ�h(yu��n)�ںϼs����؛�ϼs�r(sh��)����Ҫ��?q��)���֧���κ��M(f��i)�ã���ُ(g��u)�I�ڙ�(qu��n)�ϼs�r(sh��)���֧���ڙ�(qu��n)�M(f��i)�����鲻�Г�(d��n)�x��(w��)�Ĵ��r(ji��)�������x�(xi��ng)B�����_;�ڙ�(qu��n)�Ĉ�(zh��)��ָ��������(j��)�ڙ�(qu��n)�ϼsُ(g��u)�M(j��n)���۳���(bi��o)���Y�a(ch��n)���О飬�����x�(xi��ng)D�����_��

����2.

�������𰸡�B

����������������ԓ�ڙ�(qu��n)���S��������ڵ�����ǰ������һ����Ɉ�(zh��)�У��@������ʽ�ڙ�(qu��n)�����������ԣ��x�(xi��ng)A���f�������_;��(du��)�ڿ��q�ڙ�(qu��n)���ԣ���(d��ng)��Ʊ�r(ji��)����ڈ�(zh��)�Ѓr(ji��)��r(sh��)��������˿��ܕ�(hu��)��(zh��)���ڙ�(qu��n)����(d��ng)��Ʊ�r(ji��)����ڈ�(zh��)�Ѓr(ji��)��r(sh��)��������˲Ų���(hu��)��(zh��)���ڙ�(qu��n)����ˣ��x�(xi��ng)C�Dz����_��;����ڙ�(qu��n)δ����(zh��)�У��^���Ժ���ڙ�(qu��n)���پ��Ѓr(ji��)ֵ�������x�(xi��ng)D�����_��

����3.

�������𰸡�B

���������������q�ڙ�(qu��n)��ָ�ڙ�(qu��n)�x��������ڵ����ջ�����֮ǰ���Թ̶��r(ji��)��ُ(g��u)�I��(bi��o)���Y�a(ch��n)�ę�(qu��n)�����������(qu��n)���������ǡ�ُ(g��u)�I���������ڙ�(qu��n)��ָ�ڙ�(qu��n)�x��������ڵ����ջ�����֮ǰ���Թ̶��r(ji��)����ۘ�(bi��o)���Y�a(ch��n)�ę�(qu��n)�������x���(qu��n)���������ǡ����ۡ���

����4.

�������𰸡�D

���������������^���q�ڙ�(qu��n)�ĵ����Ճr(ji��)ֵ=Max(��Ʊ�r(ji��)��-��(zh��)�Ѓr(ji��)��0)����(bi��o)���Y�a(ch��n)�r(ji��)ֵ����������Ʊ�r(ji��)������������q�ڙ�(qu��n)�ĵ����Ճr(ji��)ֵ�S��Ʊ�r(ji��)�������������������x�(xi��ng)A���f�������_��;�෴�����^�����ڙ�(qu��n)�ĵ����Ճr(ji��)ֵ���S��(bi��o)���Y�a(ch��n)�r(ji��)ֵ�½�������;�ڙ�(qu��n)����δ����(zh��)�У��^�ں���ڙ�(qu��n)���پ��Ѓr(ji��)ֵ������x�(xi��ng)B���f�������_��;�ڙ�(qu��n)�����Ճr(ji��)ֵ��Ӌ(j��)��ֻ���c��Ʊ�r(ji��)��͈�(zh��)�Ѓr(ji��)�����P(gu��n)���c�ڙ�(qu��n)�M(f��i)�o�P(gu��n)�������ڙ�(qu��n)�����Ճr(ji��)ֵ�]�п��]��(d��ng)��ُ(g��u)�I�ڙ�(qu��n)�ijɱ����ڙ�(qu��n)�M(f��i)�������x�(xi��ng)C�����_��;�ڙ�(qu��n)�����Ճr(ji��)ֵ�pȥ�ڙ�(qu��n)�M(f��i)���ʣ��Q���ڙ�(qu��n)ُ(g��u)�I�˵ġ��p�桱������x�(xi��ng)D�����_��

����5.

�������𰸡�D

���������������^�Ͷ��^�˴�����Ͳ��ģ������x�(xi��ng)A��B��C���f�������_;��(du��)�ڿ��^�����ڙ�(qu��n)���ԣ���Ʊ�Ѓr(ji��)���ڈ�(zh��)�Ѓr(ji��)��r(sh��)���������0�������x�(xi��ng)D�����_��

����6.

�������𰸡�D

�����������������ĬF(xi��n)ֵ�ǹ�Ʊ�r(ji��)ֵ��һ���֣�����ֻ�йɖ|��������ԓ���棬�ڙ�(qu��n)�����˲������С���ˣ����ڙ�(qu��n)���r(ji��)�r(sh��)Ҫ�ĹɃr(ji��)�п۳��ڙ�(qu��n)������ǰ���ɰl(f��)��ȫ�������ĬF(xi��n)ֵ��

����7.

�������𰸡�A

������������ÿ�ݶ��^���q�ڙ�(qu��n)�ĵ����Ճr(ji��)ֵ=Max(��Ʊ�r(ji��)��-��(zh��)�Ѓr(ji��)��0)=Max(45-57��0)=0��10�ݶ��^���q�ڙ�(qu��n)���p��=(0-5.8)��10=-58(Ԫ)��

����8.

�������𰸡�C

������������ÿ�ݿ��^�����ڙ�(qu��n)�����Ճr(ji��)ֵ=Min(��Ʊ�r(ji��)��-��(zh��)�Ѓr(ji��)��0)=Min(45-57��0)=-12��10�ݿ��^�����ڙ�(qu��n)���p��=10��(-12+3.25)=-87.5(Ԫ)��

����9.

�������𰸡�D

���������������^��(du��)����ͬ�r(sh��)�I�M(j��n)һֻ��Ʊ�Ŀ����ڙ�(qu��n)�Ϳ��q�ڙ�(qu��n)���ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)��͵�������ͬ�����^��(du��)�Ì�(du��)���A(y��)Ӌ(j��)�Ј�(ch��ng)�r(ji��)�l(f��)������׃��(d��ng)�����o���Д�������߀���½��r(sh��)�������m�ϵ�Ͷ�Y�M�ϡ�

����10.

�������𰸡�A

������������ُ(g��u)�M(j��n)��Ʊ������ӯ��14(58-44)Ԫ��ُ(g��u)�M(j��n)�����ڙ�(qu��n)������ӯ��-5(0-5)Ԫ��ُ(g��u)�M(j��n)���q�ڙ�(qu��n)������ӯ��-2[(58-55)-5]Ԫ���tͶ�Y�M��ӯ��7(14-5-2)Ԫ��

����11.

�������𰸡�B

������������ُ(g��u)�M(j��n)��Ʊ������ӯ��-10(34-44)Ԫ��ُ(g��u)�M(j��n)�����ڙ�(qu��n)������ӯ��16[(55-34)-5]Ԫ���tͶ�Y�M��ӯ��6(16-10)Ԫ��

����12.

�������𰸡�D

�������������r(sh��)�g��r(ji��)�ǡ�����(d��ng)�ăr(ji��)ֵ�����r(sh��)�gԽ�L(zh��ng)���F(xi��n)����(d��ng)�Ŀ�����Խ�r(sh��)�g��r(ji��)Խ��؛�ŵĕr(sh��)�g�r(ji��)ֵ�Ǖr(sh��)�g�����m(x��)�ăr(ji��)ֵ�����r(sh��)�g���m(x��)��Խ�L(zh��ng)��؛�ŵĕr(sh��)�g�r(ji��)ֵԽ��

����13.

�������𰸡�C

�������������r(sh��)�g��r(ji��)=�ڙ�(qu��n)�r(ji��)��-��(n��i)�ڃr(ji��)ֵ����(du��)�ڿ��q�ڙ�(qu��n)���f����(d��ng)�F(xi��n)�Ѓr(ji��)��С�ڻ���ڿ��q�ڙ�(qu��n)�Ĉ�(zh��)�Ѓr(ji��)��r(sh��)�����(n��i)�ڃr(ji��)ֵ��0���t�r(sh��)�g��r(ji��)=�ڙ�(qu��n)�r(ji��)��=11Ԫ��

����14.

�������𰸡�C

�������������ڙ�(qu��n)�r(ji��)��������ڹ�Ʊ�r(ji��)�oՓδ���Ƀr(ji��)�ߵ�(ֻҪ��������)��ُ(g��u)�I��Ʊ����ُ(g��u)�I�ڙ�(qu��n)���������@�N��r�£�Ͷ�Y�˱ض������ڙ�(qu��n)��ُ(g��u)���Ʊ����ʹ�ڙ�(qu��n)�r(ji��)���½������ԣ��ڙ�(qu��n)�ăr(ji��)��(hu��)���^�Ƀr(ji��)��

����15.

�������𰸡�A

����������������(j��)��Ӱ��ڙ�(qu��n)�r(ji��)ֵ�����ء��D��֪���ڙ�(qu��n)�ăr(ji��)ֵ�����ǹɃr(ji��)�������x�(xi��ng)A�����_;�ڙ�(qu��n)�r(ji��)ֵ�����ڃ�(n��i)�ڃr(ji��)ֵ������(n��i)�ڃr(ji��)ֵָ�����ڙ�(qu��n)������(zh��)�Юa(ch��n)���Ľ�(j��ng)��(j��)�r(ji��)ֵ��ֻҪ�ڙ�(qu��n)��δ���ڣ������˾����x���(zh��)�л�(zh��)���ڙ�(qu��n)�ę�(qu��n)�����@�N�x���(qu��n)���Ѓr(ji��)ֵ�ģ����Կ����f��δ���ڵ��ڙ�(qu��n)�r(ji��)�����x���(qu��n)�r(ji��)ֵ�c�ڙ�(qu��n)��(n��i)�ڃr(ji��)ֵ�ĺ�Ӌ(j��)�������x�(xi��ng)B���f�������_��;��(d��ng)��Ʊ�r(ji��)�����r(sh��)�����q�ڙ�(qu��n)�ă�(n��i)�ڃr(ji��)ֵ=Max(�Ƀr(ji��)-��(zh��)�Ѓr(ji��)��0)=Max(-��(zh��)�Ѓr(ji��)��0)=0�������x�(xi��ng)C���f�������_��;��(d��ng)�Ƀr(ji��)���ߕr(sh��)�����q�ڙ�(qu��n)̎�ڌ�(sh��)ֵ��B(t��i)�����ڱ���(zh��)�еĿ����ԣ��ڙ�(qu��n)�r(ji��)ֵ���c��̓r(ji��)ֵ������������ƽ�У������x�(xi��ng)D���f�������_�ġ�

����16.

�������𰸡�D

����������������(j��)�ڙ�(qu��n)�r(ji��)ֵ�������Д��x�(xi��ng)A��B��C�f�����_�����q�ڙ�(qu��n)�r(ji��)ֵ�����ǃ�(n��i)�ڃr(ji��)ֵ�����x�(xi��ng)D�e(cu��)�`��

����17.

�������𰸡�A

��������������(bi��o)���Y�a(ch��n)�r(ji��)��(d��ng)���c�ڙ�(qu��n)�r(ji��)ֵ(�oՓ��ʽ�ڙ�(qu��n)߀�ǚWʽ�ڙ�(qu��n)�����q�ڙ�(qu��n)߀�ǿ����ڙ�(qu��n))�����P(gu��n)׃��(d��ng)�������x�(xi��ng)A���_;�o�L(f��ng)�U(xi��n)�����c���q�ڙ�(qu��n)�r(ji��)ֵ�����P(gu��n)׃��(d��ng)���c�����ڙ�(qu��n)�r(ji��)ֵ������׃��(d��ng);�A(y��)�ڹ����c�����ڙ�(qu��n)�r(ji��)ֵ������׃��(d��ng)���c���q�ڙ�(qu��n)�r(ji��)ֵ������׃��(d��ng);��(du��)����ʽ�ڙ�(qu��n)���ԣ����������c�ڙ�(qu��n)�r(ji��)ֵ(�oՓ���q�ڙ�(qu��n)߀�ǿ����ڙ�(qu��n))�����P(gu��n)׃��(d��ng);��(du��)�ښWʽ�ڙ�(qu��n)���ԣ��ڙ�(qu��n)�r(ji��)ֵ׃�����_���������x�(xi��ng)B��C��D���������_��

����18.

�������𰸡�B

���������������O(sh��)Ӱ��ڙ�(qu��n)�r(ji��)ֵ���������ز�׃���t��Ʊ�r(ji��)���c�����ڙ�(qu��n)(�����Wʽ����ʽ)�ăr(ji��)ֵ����׃����

����19.

�������𰸡�B

�������������x�(xi��ng)A�ĽY(ji��)Փ��(du��)�ښWʽ�ڙ�(qu��n)��һ����������(du��)��ʽ�ڙ�(qu��n)�ų������x�(xi��ng)C��D���f���ˡ�

����20.

�������𰸡�C

���������������йɃr(ji��)Su=��Ʊ�F(xi��n)�r(ji��)S0�����г˔�(sh��)u=60��1.3333=80(Ԫ)

�������йɃr(ji��)Sd=��Ʊ�F(xi��n)�r(ji��)S0�����г˔�(sh��)d=60��0.75=45(Ԫ)

�����Ƀr(ji��)���Еr(sh��)�ڙ�(qu��n)�����Ճr(ji��)ֵCu=���йɃr(ji��)-��(zh��)�Ѓr(ji��)��=80-62=18(Ԫ)

�����Ƀr(ji��)���Еr(sh��)�ڙ�(qu��n)�����Ճr(ji��)ֵCd=0

�������ڱ�ֵ����H=�ڙ�(qu��n)�r(ji��)ֵ׃��/�Ƀr(ji��)׃��=(18-0)/(80-45)=0.5143

����ُ(g��u)�I��Ʊ֧��=���ڱ�ֵ���ʡ���Ʊ�F(xi��n)�r(ji��)=0.5143��60=30.86(Ԫ)

�������=(���������йɃr(ji��)�����ڱ�ֵ����)/(1+r)=(45��0.5143)/1.02=22.69(Ԫ)��

����21.

�������𰸡�A

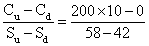

���������������ڱ�ֵ����H=  =125��

=125��

����22.

�������𰸡�A

���������������йɃr(ji��)=56.26��1.4221=80.01(Ԫ)

�������йɃr(ji��)=56.26��(1-29.68%)=39.56(Ԫ)

�����Ƀr(ji��)���Еr(sh��)�ڙ�(qu��n)�����Ճr(ji��)ֵCu=���йɃr(ji��)-��(zh��)�Ѓr(ji��)��=80.01-62=18.01(Ԫ)

�����Ƀr(ji��)���Еr(sh��)�ڙ�(qu��n)�����Ճr(ji��)ֵCd=0

���������؈�(b��o)��=2%=���и��ʡ�42.21%+���и��ʡ�(-29.68%)

����2%=���и��ʡ�42.21%+(1-���и���)��(-29.68%)

���������=0.4407

���������=1-0.4407=0.5593

�����ڙ�(qu��n)6��(g��)�º�������r(ji��)ֵ=0.4407��18.01+0.5593��0=7.9370(Ԫ)

�����ڙ�(qu��n)�ĬF(xi��n)ֵ=7.9370/1.02=7.78(Ԫ)��

����23.

�������𰸡�C

�������������ڲ��R��-˹�Ơ�˹�ڙ�(qu��n)���r(ji��)ģ���У��o�L(f��ng)�U(xi��n)���ʑ�(y��ng)��(d��ng)�ßo�`�s�L(f��ng)�U(xi��n)�Ĺ̶��Cȯ�������Ӌ(j��)�������(gu��)��(k��)ȯ�����ʣ��@�����f�ć�(gu��)��(k��)ȯ������ָ���Ј�(ch��ng)���ʣ�������Ʊ�����ʡ�

����24.

�������𰸡�C

�������������x�(xi��ng)C�����_�f����(y��ng)ԓ�ǡ���(bi��o)��(zh��n)���B(t��i)�ֲ����x��С��d�ĸ��ʡ���

����25.

�������𰸡�A

����������������(j��)����(bi��o)���Y�a(ch��n)�F(xi��n)�Ѓr(ji��)��+�����ڙ�(qu��n)�r(ji��)��-���q�ڙ�(qu��n)�r(ji��)��=��(zh��)�Ѓr(ji��)��ĬF(xi��n)ֵ���t���q�ڙ�(qu��n)�r(ji��)��=��(bi��o)���Y�a(ch��n)�F(xi��n)�Ѓr(ji��)��+�����ڙ�(qu��n)�r(ji��)��-��(zh��)�Ѓr(ji��)��ĬF(xi��n)ֵ=48+6-40/(1+2%)=14.78(Ԫ)��

�������P(gu��n)���]��

����2012��ע��(hu��)��ؔ(c��i)��(w��)�ɱ���������(qi��ng)���o��(d��o)�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ��������S�y(c��)ԇ�}22��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������ԇ�}����