����һ�������x���}

����1.

�������𰸡�D

��������������ȯ�ărֵ=1000��3%��(P/A����4%���6)+1000��(P/F����4%���6)=30��5.2421+1000��0.7903=947.56(Ԫ)�������

����2.

�������𰸡�A

��������������ȯ�ărֵ�ǰl���߰��պ�ͬҎ���ĬF������ȯ��������֧���Ŀ�헵ĬFֵ���������ȯ�rֵPV=  �������ʽ�У�i���۬F�������һ����î��r���Ј����ʻ�Ͷ�Y��Ҫ����ʡ��Ĺ�ʽ���Կ����������۬F��i�c�����rֵ�ʷ���׃���Pϵ��������������ز�׃�r����������r���Ј�����Խ�ߣ���ȯ�rֵԽС����

�������ʽ�У�i���۬F�������һ����î��r���Ј����ʻ�Ͷ�Y��Ҫ����ʡ��Ĺ�ʽ���Կ����������۬F��i�c�����rֵ�ʷ���׃���Pϵ��������������ز�׃�r����������r���Ј�����Խ�ߣ���ȯ�rֵԽС����

����3.

�������𰸡�D

������������������������ָ���ض��r��ُ�I��ȯ�����������������ܫ@�õ��������������ʹδ���F�������Fֵ���ڂ�ȯُ��r����۬F�ʡ����O�굽�������ʞ�i�������t��1020=1000��3%��(P/A����i/2��4)+1000��(P/F��i/2�����4)����i=6%�r����ȯ�rֵ=��ȯ��ֵ=1000Ԫ��������i=4%�r���1000��3%��(P/A���i/2��4)+1000��(P/F����i/2�������4)=1038.03(Ԫ)�������ÃȲ巨�ɵã�(i-6%)/(4%-6%)=(1020-1000)/(1038.03-1000)��i=4.95%������

����4.

�������𰸡�A

���������������ڷ��ڸ�Ϣ��ȯ�������ȯ����ֵ��Ʊ��������ͬ������Ʊ�����ʵ��ڱ�Ҫ�����(���ۃr�l�е�������)������������ȯ�ı�Ҫ����ʺ���Ϣ֧���l�ʲ�׃������t�S�������յ��R��(���ڕr�g�s��)�����ȯ�ărֵ��u����ֵ�ؚw(������)������������x����������Խ�L�Ă�ȯ�����rֵԽ�͡�

����5.

�������𰸡�D

������������������ͨ��ȯ����ȯ�ărֵ�ڃɂ���Ϣ��֮�g�dz������Բ��ӵģ������ۃr�l�еĂ�ȯ��rֵ�Dz����������������r�l�еĂ�ȯ��rֵ�Dz����½������ƽ�r�l�еĂ�ȯ��rֵ�Ŀ�څ���Dz�׃����������ÿ����Ϣ��֮�g���Խ�ӽ���Ϣ����������rֵ���������

����6.

�������𰸡�B

���������������}���˵��������L��Ʊ�rֵ��Ӌ���������Ʊ�rֵ=15/10%=150(�fԪ)������

����7.

�������𰸡�C

��������������Ʊ���o�����˵ĬF����������ɲ��֣���������ͳ��ەr���ۃr��������Ʊ�ărֵ����һϵ�й����͌������۹�Ʊ�r�ۃr�ĬFֵ���������������Ʊ�rֵ=1000��(P/A�������9%��3)+10000��(P/F��9%����3)=1000��2.5313+10000��0.7722=10253.3(Ԫ)���

����8.

�������𰸡�B

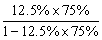

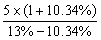

�����������������������=1-5/20=75%

�������������=ÿ������/ÿ�Ƀ��Y�a=20/160=12.5%

�����ɳ��m���L��=  =10.34%

=10.34%

������=0.4��  =1.6

=1.6

����A��ƱͶ�Y�ı�Ҫ�����=5%+1.6��(10%-5%)=13%

����A��Ʊ�ărֵ=  =207.41(Ԫ)

=207.41(Ԫ)

����9.

�������𰸡�C

���������������}���˵��ǹ̶����L��Ʊ�ărֵӋ�㡣Ͷ�Y��Ҫ��ı�Ҫ�����=5%+1.5��6%=14%�������Ʊ�rֵ=D1/(Rs-g)=2/(14%-3%)=18.18(Ԫ)

����10.

�������𰸡�A

���������������Cȯ�Ј�̎�ھ����B�£�ԓ��Ʊ�r������ȫ�������Pԓ��˾���κοɫ@�õĹ��_��Ϣ���������ҹ�Ʊ�r���܉�Ѹ�ٌ��µ���Ϣ���������������@�N���O�l���£���Ʊ�����������ʵ������Ҫ����������������R= D1/P0+g=2.8/28+3%=13%����

�������P���]��

����2013��ע�ԕ�Ӌ����ԇ�A��Ӌ����

����2012ע�ԕ�Ӌ����ԇ�ɿ���ԃ֪ͨ

����2012ע�ԕ�Ӌ���ɿ���ԃ���M����