����11����ʲôú��ܵ����b�M�{���Еr�����N�۲��Ӯa���Ŀ�U�{�I�I�����ЕrҪ���������I����Ŀ���ՠI�I��?

�������𰸡�ú��ܵ����b�M�������Sͬ�N�۲��Ӯa��ȡ�ģ�Ҫ�����N�۲��Ӯa�ăr���M��̎�������ú��ܵ����b�M�džΪ���ȡ�ģ��������S�κΘI����ȡ�ģ�Ҫ���������I����Ŀ���ՠI�I����

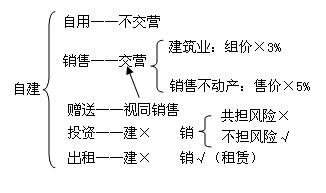

����12���Խ������О飬�Խ��N���О飬�Խ������О飬�Խ�Ͷ�Y�О飬�Ƿ��U�{�I�I��������U�{��ʲô��Ŀ�U�{?

�������𰸡��Խ����õķ��a�Dz��U�{�I�I����;�Խ�����ķ��a���U�{�����I�ĠI�I����Ҫ�������I�������U�I���U�{�I�I��;�Խ��N�۷��a�ģ�Ҫ���������I���͡��N�۲��Ӯa���U�{�ɵ���;�Խ�Ͷ�Y�ķ��a������Ҫ�U�{�I�I����

�����{�����ṩ�����ڄա��D�o���Y�a�����N�۲��Ӯa�ăr�����@ƫ�Ͳ��o�������ɻ���ҕͬ�l�������О���o�I�I�~�ģ������ܶ��ՙC�P���������_����I�I�~��

����(1)���{��������r�ڰl��ͬ����О��ƽ���r��˶�;

����(2)�������{��������r�ڰl��ͬ����О��ƽ���r��˶�;

�����˶���ʽ��

�����I�I�~=�I�I�ɱ����߹��̳ɱ���(1+�ɱ�������)�µĞ����ܢޢݡ��a��(1-�I�I������)

��������ጡ���ʽ�еijɱ������ʣ���ʡ�����΅^��ֱݠ�ж��վִ_����

���������}1��Ӌ���}��ij������˾���Խ���һ��լ���N�۽o����ȡ���N������1000�fԪ��ú��ܵ����b�M5�fԪ������ס����헾S����50�fԪ;ԓסլ�ǵĽ����ɱ�780�fԪ������ʡ�����ՙC�P�_���Ľ����I�ijɱ������ʞ�15%��

�������𰸡��Խ�סլ���N�۽o�����U�{�ĠI�I��=780��(1+15%)��(1-3%)��3%+(1000+5)��5%=77.99(�fԪ)

���������}2��Ӌ���}�����خa��˾�Խ����֘�18�fƽ���ף����̳ɱ�ÿƽ����2000Ԫ���ۃrÿƽ����3600Ԫ�������N���Խ����֘�10�fƽ����;��0.5�fƽ�����Խ����֘ǟo��ٛ�ͽo�҆�λ��Ӌ��ԓ���خa��˾���U�{�ĠI�I��(���ؠI�I���ɱ������ʞ�10%)��

�������𰸡�

����(1)Ӌ��ԓ���خa��˾���ꑪ�{�����I�I�I����

�������{�����I�I�I��=2000��(10+0.5)��(1+10%)��(1-3%)��3%=714.43(�fԪ)

����(2)Ӌ��ԓ���خa��˾���ꑪ�{�N�۲��Ӯa�I�I����

�����N�۲��Ӯa�ĠI�I��=3600��(10+0.5)��5%=1890(�fԪ)��

�������P���]��

2011����м���Ӌ�Q��ԇ�A���俼������������������2011����м���Ӌ�Q��ԇ�A���v�x�R�����������������ϰ���俼2011���Ӌ�Q��ԇ��ΰ��ŕr�g

����������������Ӌ�Q��ԇ������ӛ���������Eӛ֪�R�ֿ��֜�