���������� �̶��Y�a��Ͷ�Y�Է��خa

����һ���̶��Y�a

����(һ)�̶��Y�a����

����1.�̶��Y�a�ĸ��������

�����̶��Y�a��ָͬ�r�������������������Y�a��(1)�����a��Ʒ���ṩ�ڄա�����I���������е�;(2)ʹ�É������^һ����Ӌ��ȡ�

����2.�̶��Y�a�ķ��(�˽�)

����3.�̶��Y�a�Ŀ�Ŀ�O��

�������˺���̶��Y�a����Iһ����Ҫ�O�á��̶��Y�a��������Ӌ���f�������ڽ����̡������������Y�������̶��Y�a�������ȿ�Ŀ������̶��Y�aȡ�á�Ӌ�����f��̎�õ���r��

����(��)ȡ�ù̶��Y�a

����1.��ُ�̶��Y�a

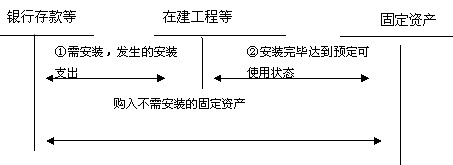

������I��ُ�Ĺ̶��Y�a���������H֧����ُ�I�r����P���M��ʹ�̶��Y�a�_���A����ʹ�à�Bǰ���l���Ŀɚw����ԓ��Y�a���\ݔ�M���bж�M�����b�M�͌��I�ˆT�����M�ȣ�����̶��Y�a��ȡ�óɱ���һ��{����Iُ��C���O��ȹ̶��Y�a����ֵ���������M헶��~�ֿۣ���Ӌ��̶��Y�a�ɱ������w�~��̎�����£�

����ُ����Ҫ���b�Ĺ̶��Y�a����ͨ�^���ڽ����̡���Ŀ���㣬�����b�ꮅ�_���A����ʹ�à�B�r�����ɡ��ڽ����̡���Ŀ�D�롰�̶��Y�a����Ŀ��

������Iُ��̶��Y�a�r�������H֧����ُ�I�r��\ݔ�M���bж�M���������P���M�ȣ���ӛ���ڽ����̡���Ŀ�����������M����������ֵ��(�M헶��~)�����Jӛ���y�д��ȿ�Ŀ;֧�����b�M�õȕr����ӛ���ڽ����̡���Ŀ���Jӛ���y�д��ȿ�Ŀ;���b�ꮅ�_���A����ʹ�à�B�r�����䌍�H�ɱ�����ӛ���̶��Y�a����Ŀ���Jӛ���ڽ����̡���Ŀ��

����ע�⣺��Iُ��̶��Y�a�r֧������ֵ���Ƿ������M헶��~�ֿۑ���Ķ������PҎ������ُ���С�I܇֧������ֵ���Ͳ��������M헶��~�ֿۡ�

������I���ڮaƷ�r������صĿ��]��������һ�P���ُ���헛]�ІΪ��˃r�Ĺ̶��Y�a������@Щ�Y�a�����Ϲ̶��Y�a�Ķ��x�����M��̶��Y�a�Ĵ_�J�l�����t��������Y�a�Ϊ��_�J��̶��Y�a��������헹̶��Y�a���ʃrֵ�ı��������ɱ��M�з��䣬�քe�_����헹̶��Y�a�ijɱ���

���������}78���Дࡿ��I��һ�P���ُ���헛]�ІΪ��˃r�Ĺ̶��Y�a�r��������헹̶��Y�a���ʃrֵ�ı��������ɱ��M�з��䣬�քe�_����헹̶��Y�a�ijɱ���( )(2009�꿼�})

�������𰸡���

���������}79�����x����Iُ����Ҫ���b�Ĺ̶��Y�a�l���İ��b�M�Ñ�ӛ��( )��Ŀ��

����A.�̶��Y�a

����B.�ڽ�����

����C.�����M��

����D.�I�I��֧��

�������𰸡�B

��������������Iُ����Ҫ���b�Ĺ̶��Y�a�l���İ��b�M�Ñ�ͨ�^���ڽ����̿�Ŀ���㡣

�������P���]��

2010��Ӌ�Q��ԇ������Ҋ��2011�W��Ҏ�����h��������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h��������������2010����м���Ӌ�Q��ԇԇ�}���c���Y�R����������������2011����м���Ӌ�Q��ԇ���c����ԇ����