�������߹� �o���Y�a�������Y�a

����һ���o���Y�a

����(һ)�o���Y�a�ĸ��������

����1.�o���Y�a�ĸ���

�����o���Y�a��ָ��I���л��߿��Ƶě]�Ќ����ΑB�Ŀɱ��J��؛�����Y�a��

����2.�o���Y�a������

����(1)�����Ќ����ΑB

����(2)���пɱ��J��

����(3)���ڷ�؛�����L���Y�a

���������}107���Д��}���o���Y�a��ָ��I���л���Ƶě]�Ќ����ΑB�ķ�؛�����Y�a�������ɱ��J��؛���ԟo���Y�a�Ͳ��ɱ��J�o���Y�a��( )

�������𰸡���

�������������o���Y�a��ָ��I���л���Ƶě]�Ќ����ΑB�Ŀɱ��J��؛�����Y�a�������u�����ڟo���Y�a��

����(��)�o���Y�a���

�����o���Y�a��Ҫ���������ࡢ�nj������g���̘˙ࡢ�����ࡢ����ʹ�Ùࡢ���S��ȡ�

����(��)�o���Y�a���

�������˺���o���Y�a��ȡ�á����N��̎�õ���r����I�����O�á��o���Y�a��������Ӌ���N���ȿ�Ŀ��

����1.�o���Y�a��ȡ��

�����o���Y�a�������ճɱ��M�г�ʼӋ������Iȡ�ßo���Y�a����Ҫ��ʽ����ُ�������о��_�l�ȡ�ȡ�õķ�ʽ��ͬ�����Ӌ̎��Ҳ������e��

����(1)��ُ�ğo���Y�a����ɱ�����ُ�I�r����P���M�Լ�ֱ�Ӛw����ʹԓ��Y�a�_���A����;���l��������֧������Iُ��ğo���Y�a���������H֧���ijɱ�����ӛ���o���Y�a����Ŀ���Jӛ���y�д��ȿ�Ŀ��

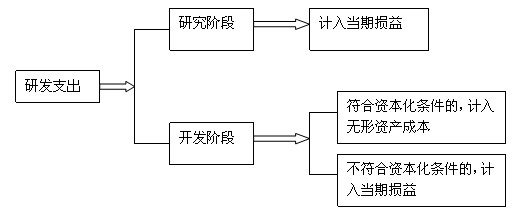

����(2)�����о��_�l�ğo���Y�a

������I�Ȳ��о��_�l�Ŀ���l����֧�����^���о��A��֧�����_�l�A��֧����

�����о���ָ��@ȡ�������µĿƌW���g֪�R���M�еĪ�������Ӌ�����{��;�_�l��ָ���M���̘I�����a��ʹ��ǰ�����о��ɹ�������֪�R������ij�Ӌ�����OӋ�������a���µĻ���Ќ��|�Ը��M�IJ��ϡ��b�á��aƷ�ȡ�

������I�����O�á��аl֧������Ŀ��������I�M���о��c�_�l�o���Y�a�^���аl���ĸ��֧���������о��_�l�Ŀ���քe�ԡ��M�û�֧�����c���Y����֧�����M���������㡣

������I�����_�l�o���Y�a�l�����аl֧�������M���Y�����l���ģ���ӛ���аl֧�������M�û�֧������Ŀ���M���Y�����l���ģ���ӛ���аl֧�������Y����֧������Ŀ���Jӛ��ԭ���ϡ������y�д�����������н�ꡱ�ȿ�Ŀ��

�����о��_�l�Ŀ�_���A����;�γɟo���Y�a�ģ��������аl֧�������Y����֧������Ŀ�����~����ӛ���o���Y�a����Ŀ���Jӛ���аl֧�������Y����֧������Ŀ��

������(��)ĩ���������аl֧�������M�û�֧������Ŀ�w���Ľ��~�D�롰�����M�á���Ŀ����ӛ�������M�á���Ŀ���Jӛ���аl֧�������M�û�֧������Ŀ��

�����Ȳ��о��_�l�M�õĕ�Ӌ̎��Dʾ���£�

�������P���]��

2010��Ӌ�Q��ԇ������Ҋ��2011�W��Ҏ�����h��������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h��������������2010����м���Ӌ�Q��ԇԇ�}���c���Y�R����������������2011����м���Ӌ�Q��ԇ���c����ԇ����