����(2)��������

��������������ָ��I(y��)ͨ�^�И�(bi��o)�ȷ�ʽ�������(xi��ng)Ŀ�l(f��)���o����а��̣��ɽ���а��̽M��ʩ���Ľ������̺Ͱ��b���̡���I(y��)���ó�����ʽ�M(j��n)�еĹ̶��Y�a(ch��n)���̣��乤�̵ľ��w֧����Ҫ�ɽ���а��̺��㣬���@�N��ʽ�£����ڽ����̡���Ŀ��Ҫ����I(y��)�c����а����k�����̃r(ji��)��ĽY(ji��)���Ŀ����I(y��)֧���o����а��̵Ĺ��̃r(ji��)�����鹤�̳ɱ���ͨ�^���ڽ����̡���Ŀ���㡣��I(y��)��������Ӌ(j��)�İl(f��)�������M(j��n)�Ⱥͺ�ͬҎ(gu��)������а��̽Y(ji��)����M(j��n)�ȿ��ӛ���ڽ����̡���Ŀ���Jӛ���y�д��ȿ�Ŀ;������ɕr(sh��)����ͬҎ(gu��)���a(b��)���Ĺ��̿��ӛ���ڽ����̡���Ŀ���Jӛ���y�д��ȿ�Ŀ;�����_(d��)���A(y��)����ʹ�à�B(t��i)�r(sh��)������ɱ�����ӛ���̶��Y�a(ch��n)����Ŀ���Jӛ���ڽ����̡���Ŀ��

���������}82���Дࡿ��I(y��)���ó�����ʽ����̶��Y�a(ch��n)�r(sh��)����ͬҎ(gu��)������а����A(y��)���Ŀ��(xi��ng)����(y��ng)���Y�a(ch��n)ؓ(f��)��������ʾ������(d��ng)�Y�a(ch��n)��( )

�������𰸡���

��������������I(y��)����ͬ�s��������֧���A(y��)������M(j��n)�ȿ�r(sh��)����ӛ���ڽ����̡���Ŀ�������_(d��)���A(y��)����ʹ�à�B(t��i)�r(sh��)������(sh��)�H�l(f��)����ȫ��֧������ӛ���̶��Y�a(ch��n)����Ŀ���Jӛ���ڽ����̡���Ŀ���Y�a(ch��n)ؓ(f��)�����е��ڽ������(xi��ng)Ŀ�ǹ̶��Y�a(ch��n)��Ӌ(j��)��(sh��)�е�һ��(g��)���(xi��ng)��

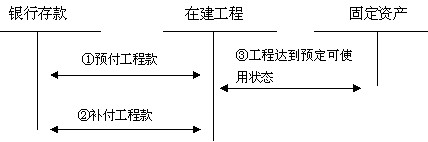

��������1-80����˾��һ���S���Ľ��칤�̳����o����˾�н�����������Ӌ(j��)�İl(f��)�������M(j��n)�Ⱥͺ�ͬҎ(gu��)�������˾�Y(ji��)���M(j��n)�ȿ�600 000Ԫ�������깤���յ�����˾���P(gu��n)���̽Y(ji��)��Γ�(j��)���a(b��)�����̿�400 000Ԫ�������깤���_(d��)���A(y��)����ʹ�à�B(t��i)��ԓ��I(y��)��(y��ng)������(hu��)Ӌ(j��)̎����

����(1)��������Ӌ(j��)�İl(f��)�������M(j��n)�Ⱥͺ�ͬҎ(gu��)�������˾�Y(ji��)���M(j��n)�ȿ�r(sh��)��

�����裺�ڽ����� 600 000

�����J���y�� 600 000

����(2)�a(b��)�����̿�r(sh��)��

�����裺�ڽ����� 400 000

�����J���y�� 400 000

����(3)�����깤���_(d��)���A(y��)����ʹ�à�B(t��i)�r(sh��)��

�����裺�̶��Y�a(ch��n) 1 000 000

�����J���ڽ����� 1 000 000

����(��)�̶��Y�a(ch��n)�����f

����1.�̶��Y�a(ch��n)���f����

����(1)���f�ĸ���

�������f��ָ�ڹ̶��Y�a(ch��n)ʹ�É�����(n��i)�����մ_���ķ�����(du��)��(y��ng)Ӌ(j��)���f�~�M(j��n)��ϵ�y(t��ng)��?j��n)����?y��ng)Ӌ(j��)���f�~��ָ��(y��ng)��(d��ng)Ӌ(j��)�����f�Ĺ̶��Y�a(ch��n)��ԭ�r(ji��)�۳����A(y��)Ӌ(j��)����ֵ��Ľ��~����Ӌ(j��)��pֵ��(zh��n)��Ĺ̶��Y�a(ch��n)��߀��(y��ng)��(d��ng)�۳���Ӌ(j��)��Ĺ̶��Y�a(ch��n)�pֵ��(zh��n)����Ӌ(j��)���~��

����(2)Ӱ푹̶��Y�a(ch��n)���f������

����Ӱ����f��������Ҫ�����ׂ�(g��)���棺

�����ٹ̶��Y�a(ch��n)ԭ�r(ji��)����ָ�̶��Y�a(ch��n)�ijɱ���

�������A(y��)Ӌ(j��)����ֵ����ָ�ٶ��̶��Y�a(ch��n)�A(y��)Ӌ(j��)ʹ�É����ѝM��̎��ʹ�É����K�˕r(sh��)���A(y��)�ڠ�B(t��i)����I(y��)Ŀǰ��ԓ�(xi��ng)�Y�a(ch��n)̎���Ы@�õĿ۳��A(y��)Ӌ(j��)̎���M(f��i)�ú�Ľ��~��

�����۹̶��Y�a(ch��n)�pֵ��(zh��n)�䣬��ָ�̶��Y�a(ch��n)��Ӌ(j��)��Ĺ̶��Y�a(ch��n)�pֵ��(zh��n)����Ӌ(j��)���~��

�����̶ܹ��Y�a(ch��n)��ʹ�É�������ָ��I(y��)ʹ�ù̶��Y�a(ch��n)���A(y��)Ӌ(j��)���g������ԓ�̶��Y�a(ch��n)�������a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ�(w��)�Ĕ�(sh��)����

����(3)Ӌ(j��)�����f�ķ���

������������r�⣬��I(y��)��(y��ng)��(d��ng)��(du��)���й̶��Y�a(ch��n)Ӌ(j��)�����f��

������һ�����������f���^�m(x��)ʹ�õĹ̶��Y�a(ch��n);

�����ڶ����Ϊ�(d��)Ӌ(j��)�r(ji��)���~�����ء�

�����ڴ_��Ӌ(j��)�����f�ķ����r(sh��)��߀��(y��ng)ע�������c(di��n)��

����(1)�̶��Y�a(ch��n)��(y��ng)��(d��ng)����Ӌ(j��)�����f����(d��ng)�����ӵĹ̶��Y�a(ch��n)����(d��ng)�²�Ӌ(j��)�����f����������Ӌ(j��)�����f;��(d��ng)�p�ٵĹ̶��Y�a(ch��n)����(d��ng)����Ӌ(j��)�����f����������ֹͣӋ(j��)�����f��

����(2)�̶��Y�a(ch��n)�������f��Փ�ܷ��^�m(x��)ʹ�ã�������Ӌ(j��)�����f;��ǰ��(b��o)�U�Ĺ̶��Y�a(ch��n)��Ҳ�����a(b��)�����f�����^�������f����ָ�ѽ�(j��ng)����ԓ�(xi��ng)�̶��Y�a(ch��n)�đ�(y��ng)Ӌ(j��)���f�~��

�������P(gu��n)���]��

2010��(hu��)Ӌ(j��)�Q��ԇ������Ҋ��2011�W(xu��)��(x��)Ҏ(gu��)�����h��������������2010�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ���}���c(di��n)��2011��俼���h��������������2010����м�(j��)��(hu��)Ӌ(j��)�Q��ԇԇ�}���c(di��n)���Y(ji��)�R����������������2011����м�(j��)��(hu��)Ӌ(j��)�Q��ԇ���c(di��n)����(y��ng)ԇ����