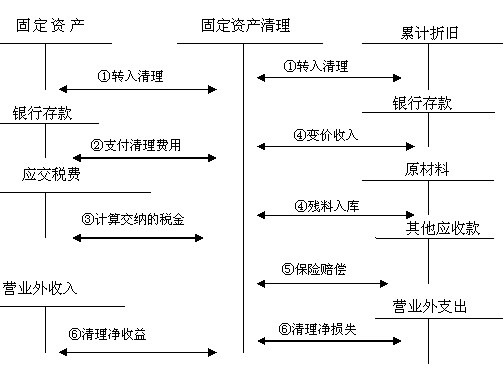

����(��)�̶��Y�a��̎��

�����̶��Y�a̎�ð����̶��Y�a�ij��ۡ���U�����p������Ͷ�Y����؛�����Y�a���Q�������ؽM�ȡ�̎�ù̶��Y�a��ͨ�^���̶��Y�a��������Ŀ���㡣

������I���ۡ���U���ߚ��p�Ĺ̶��Y�aͨ�^���̶��Y�a���������㣬�����ă��p��Ӌ�뮔�ڠI�I����֧��

��������1��90����˾����һ�������ԭ�r��2 000 000Ԫ����Ӌ�����f1 000 000Ԫ��δӋ��pֵ�ʂ䣬���H���ۃr���1 200 000Ԫ����ͨ�^�y���ջr���˾����������Ӌ��䛣�

����(1)�����۹̶��Y�a�D������r��

�����裺�̶��Y�a���� 1 000 000

������Ӌ���f 1 000 000

�����J���̶��Y�a 2 000 000

����(2)�ջس��۹̶��Y�a�ăr��r��

�����裺�y�д�� 1 200 000

�����J���̶��Y�a���� 1 200 000

����(3)Ӌ���N��ԓ�̶��Y�a�����{�ĠI�I������Ҏ��ʹ�õĠI�I�������ʞ�5%�����{����60 000(1 200 000��5%)Ԫ��

�����裺�̶��Y�a���� 60 000

�����J���������M���������I�I�� 60 000

����(4)�Y�D���۹̶��Y�a���F�����Õr��

�����裺�̶��Y�a���� 140 000

�����J���I�I�����롪���������Y�a̎������ 140 000

�������P���]��

2010��Ӌ�Q��ԇ������Ҋ��2011�W��Ҏ�����h��������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h��������������2010����м���Ӌ�Q��ԇԇ�}���c���Y�R����������������2011����м���Ӌ�Q��ԇ���c����ԇ����