������һ�� ���ڽ��

�������ڽ����ָ��I���y�л��������ڙC���Ƚ����������1������(��1��)�ĸ��N��

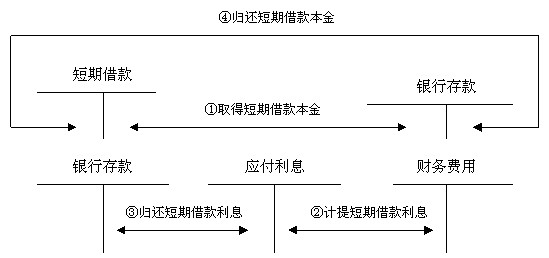

�������ڽ��Dʾ���£�

��������2-1��A�ɷ�����˾��20��9��1��1�����y�н���һ�P���a���I�ö��ڽ���Ӌ120 000Ԫ�����ޞ�9���£������ʞ�4%�������c�y�к���Ľ��f�h��ԓ헽��ı����ں�һ�Κw߀;��Ϣ�����A�ᣬ����֧����A�ɷ�����˾�����P��Ӌ������£�

����(1)1��1�ս�����ڽ�

�����裺�y�д�� 120 000

�����J�����ڽ�� 120 000

����(2)1��ĩ��Ӌ��1�·ݑ�Ӌ��Ϣ��

�����裺ؔ���M�� 400

�����J��������Ϣ 400

��������Ӌ�����Ϣ=120 000��4%��12=400(Ԫ)

����2��ĩӋ��2�·���Ϣ�M�õ�̎���c1�·���ͬ��

����(3)3��ĩ֧����һ�����y�н����Ϣ��

�����裺ؔ���M�� 400

����������Ϣ 800

�����J���y�� 1 200

�����ڶ��������ȵĕ�Ӌ̎��ͬ�ϡ�

����(4)10��1�Ճ�߀�y�н���

�����裺���ڽ�� 120 000

�����J���y�� 120 000

�������������������8���¡��t�����՞�9��1�գ�8��ĩ֮ǰ�ĕ�Ӌ̎���c������ͬ��9��1�Ճ�߀�y�н���ͬ�r֧��7�º�8����Ӌ��δ����Ϣ��

�����裺���ڽ�� 120 000

����������Ϣ 800

�����J���y�� 120 800

���������}1�����x�}��������ڽ����Ϣ�r�������漰�ĕ�Ӌ��Ŀ��( )��

����A.������Ϣ

����B.ؔ���M��

����C.�y��

����D.���ڽ��

�������𰸡�D

���������������ڽ����Ϣ���㲻�漰�����ڽ���Ŀ��

�������P���]��

2010����м���Ӌ�Q������ƿ�ԇ��r������������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h

��������������2010����м���Ӌ�Q��ԇ���}����(���N�}��)��������������2010���Ӌ�Q��ԇԇ�}�𰸼��������}