�����ڶ���(ji��) �������A�տ��

����һ�������~��

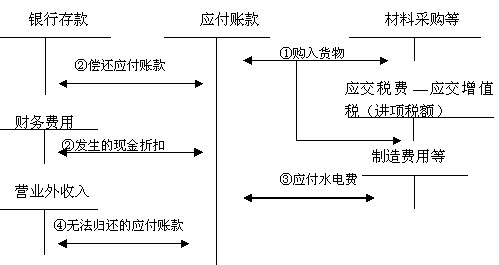

���������~����ָ��I(y��)��ُ�I���ϡ���Ʒ����܄ڄչ����Ƚ�(j��ng)�I��ӑ�֧���Ŀ�헡�

���������~�����Dʾ���£�

��������2-2������I(y��)����ֵ��һ��{���ˡ�20��9��3��1�գ���A��˾ُ��һ�����ϣ�؛��100 000Ԫ����ֵ��17 000���������|�\�s�M1 000Ԫ���������\����������(ԓ��I(y��)���ϰ����H�ɱ�Ӌ�r����)�������δ֧����ԓ��I(y��)�����P��Ӌ������£�

�����裺ԭ���� ����������������101 000

�����������M����������ֵ��(�M헶��~)��������17 000

�����J�������~���A��˾ 118 000

��������2-3���Ұ�؛�̈���20��9��4��2�գ���A��˾ُ��һ����늮a(ch��n)Ʒ���������졣��ֵ�����ðl(f��)Ʊ��������ԓ����늵ăr���100�fԪ����ֵ����17�fԪ������ُ؛�f(xi��)�h��Ҏ(gu��)�����Ұ�؛�̈�����15���(n��i)����؛����@��1%�ĬF(xi��n)���ۿ�(�ٶ�Ӌ��F(xi��n)���ۿەr�迼�]��ֵ��)���Ұ�؛�̈������P��Ӌ������£�

�����裺�����Ʒ 1 000 000

�����������M����������ֵ��(�M헶��~) 170 000

�����J�������~���A��˾ 1 170 000

��������2-4������(j��)��늲��T֪ͨ������I(y��)����֧����M48 000Ԫ���������a(ch��n)܇�g��M32 000Ԫ����I(y��)�����������T��M16 000Ԫ�������δ֧����ԓ��I(y��)�����P��Ӌ������£�

�����裺�����M�� 32 000

���������M�� 16 000

�����J�������~������������˾ 48 000

��������2-5���С���2-2��20��9��3��31�գ�����I(y��)���y�д��֧�����������~�ԓ��I(y��)�����P��Ӌ������£�

�����裺�����~���A��˾ 118 000

�����J���y�� 118 000

��������2-6���С���2-3���Ұ�؛�̈���20��9��4��10�գ����տ۳��F(xi��n)���ۿۺ�Ľ��~�����y�д�������ǷA��˾؛��Ұ�؛�̈������P��Ӌ������£�

�����裺�����~���A��˾ 1 170 000

�����J���y�� 1 158 300

����ؔ���M�� 11 700

���������У��Ұ�؛�̈���4��10��(��ُ؛��ĵ�8��)������ǷA��˾��؛�����ُ؛�f(xi��)�h���ԫ@�ìF(xi��n)���ۿۡ��Ұ�؛�̈��@�õĬF(xi��n)���ۿ�=1 170 000��1%=11 700(Ԫ)�����H֧����؛��=1 170 000-1 170 000��1%=1 158 300(Ԫ)��

�������P���]��

2010����м���Ӌ�Q������ƿ�ԇ��r������������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h

��������������2010����м���Ӌ�Q��ԇ���}����(���N�}��)��������������2010���Ӌ�Q��ԇԇ�}�𰸼��������}