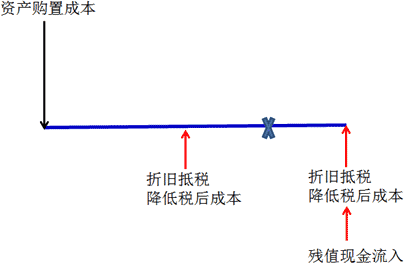

����1.�u�rͶ�Y�����Ŀ�����

���������f=1260��(1-5%)/7=171(�fԪ)

���������f�ֶ�=171��30%=51.3(�fԪ)

����5����O���~��rֵ=1260-(171��5)=405(�fԪ)

����׃�F�pʧ�p��=(405-350)��30%=16.5(�fԪ)

������ĩ��ֵ�F������=350+16.5=366.5(�fԪ)

�������Fֵ=(51.3+250)��(P/A��12%��5)+366.5��(P/F��12%��5)-1260

����=301.3��3.6048+366.5��0.5674-1260

����=34.08(�fԪ)

����ԓ�Ŀ�����ĵă��Fֵ����˾���Ͷ�Y�rֵ�����O��Ͷ�Y�������С�

��������ʾ��

����(1)�u�rͶ�Y�Ŀʹ�õ����Ŀ�Y���ɱ����@�ﲻ�漰�Г����������ʵĆ��}��

����(2)ע���}Ŀ��׃�Ρ�����p�ٶ�ǰ�ɱ������������롣�@��ע�⑪�ö������롢����ɱ������

����2.�u�r���U�����Ŀ�����

����(1)�Д����U��ͬ�Ķ������|

�����҇�������ĕ�Ӌ�ʄt�P�����Y���U���J���˜ʣ����˷������£�

������ ԓ����U�ڝM�r�Y�a���Й�D

������ ���U���c�Y�a����ʹ�����ı���=5/7=71%<75%

������ ���U������~�ĬFֵ298.88��(P/A��10%��5)=1132.99���������U�Y�a���ʃrֵ��90%(1260��90%=1134)��

������ˣ�ԓ���U��ͬ��������ֱ�ӵֶ���

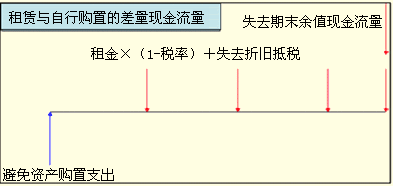

����(2)�_�����U�c����ُ�õIJ����F������

����(1)��ʼ�F������(��0��)��1260(�fԪ)

����(2)���U�ڲ����F������(��1-5��)��

�������f�ֶ���171��30%=51.3(�fԪ)

�����������=298.88��(1-30%)=209.216(�fԪ)

�������U�ڬF������=-(209.216+51.3)=-260.516(�fԪ)

����(3)�K�Y�c�F������

����5����O���~��rֵ=1260-(171��5)=405(�fԪ)

����׃�F�pʧ�p��=(405-350)��30%=16.5(�fԪ)

������ĩ��ֵ�F������=350+16.5=366.5(�fԪ)

����(4)�_���۬F��

�������U�ڬF�������۬F�ʣ�10%��(1-30%)=7%

�����K�Y�c�F�������۬F�ʣ�12%

����4.Ӌ����Fֵ�����M�ЛQ��

����NPV(������)=�Y�aُ�óɱ�-���U�ڬF�������Fֵ-��ĩ�Y�a��ֵ�F�������Fֵ

����=1260-260.516��(P/A��7%��5)-366.5��(P/F��12%��5)=-16.129(�fԪ)

������ˣ����U���������С�

��������ʾ�����σ��Fֵ��Ӌ���^��Ҳ���б��M��Ӌ�㡣ע�����һ��Ҫ��2�С�ע���5��Ҫ�քe���U�������ͽK�Y�c�����քe��ʾ��

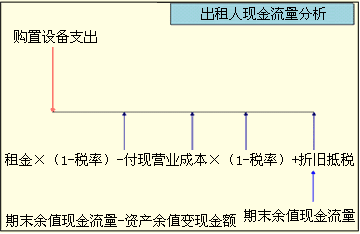

����(��)�����˵ķ���

�����������˶��ԣ����U��һ�Ͷ�Y��������u�r�����c�Y���A��ԭ����ͬ�����Ã��Fֵ����

����NPV(������)=���U�ڬF�������Fֵ+��ĩ�Y�a��ֵ�F�������Fֵ-ُ�óɱ�

�����������m�����������O������B��˾�����U�Y�aُ�óɱ������f���ߡ����ö��ʡ������U�Y�a��ĩ��ֵ���A���Լ����P���Y���ɱ������c��������ͬ�������O�]���������F�I�I�ɱ���Ҫ��Ӌ��B��˾����ԓ�O��ă��Fֵ��

���������_�𰸡�

|

��� |

0 |

1 |

2 |

3 |

4 |

5 |

5 |

|

ُ���O��F��֧�� |

��1260 |

�� |

�� |

�� |

�� |

�� |

�� |

|

��ǰ��� |

�� |

298.88 |

298.88 |

298.88 |

298.88 |

298.88 |

�� |

|

���{����30%�� |

�� |

��89.664 |

��89.664 |

��89.664 |

��89.664 |

��89.664 |

�� |

|

���f�ֶ� |

�� |

51.30 |

51.30 |

51.30 |

51.30 |

51.30 |

�� |

|

��ĩ�Y�a��ֵ׃�F |

�� |

�� |

�� |

�� |

�� |

�� |

350 |

|

���~��rֵ�� |

�� |

�� |

�� |

�� |

�� |

�� |

405 |

|

����ֵ׃�F�pʧ�� |

�� |

�� |

�� |

�� |

�� |

�� |

55 |

|

��ֵ׃�F�pʧ�p�� |

�� |

�� |

�� |

�� |

�� |

�� |

16.5 |

|

�F��������Ӌ |

�� |

260.516 |

260.516 |

260.516 |

260.516 |

260.516 |

366.5 |

|

�۬Fϵ����7%�� |

�� |

0.9346 |

0.8734 |

0.8163 |

0.7629 |

0.7130 |

�� |

|

�۬Fϵ����12%�� |

�� |

�� |

�� |

�� |

�� |

�� |

0.5674 |

|

���U�ڬF�������Fֵ |

1068.167 |

243.473 |

227.545 |

212.659 |

198.746 |

185.744 |

�� |

|

��ĩ��ֵ�Fֵ |

207.962 |

�� |

�� |

�� |

�� |

�� |

207.962 |

|

���Fֵ |

16.129 |

�� |

�� |

�� |

�� |

�� |

�� |

������������ֱ�ӵֶ����U�Q�߷���

����������̎��˼·��

����(1)�����ˡ�����ƾ������Y���|�ķ��ڸ���ُ�I�Y�a��

���������Ʒ���֧���Ŀ�헣����ɵֶ���������а�������Ϣ���Եֶ���

���������˿���Ӌ�����f�����f�ɵֶ�(�c����ُ�÷�����ͬ�����ڲ����P����)��

����(2)�����ˡ�����ƾ������Y���|�ķ����տ��N�ۡ�

�������ڴ_�J���룬�����ڽY�D�ɱ���

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��