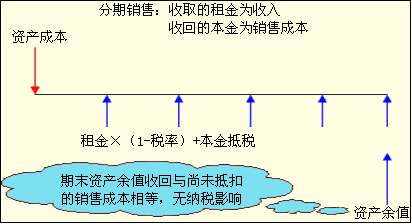

����(��)�����˵ķ���

����������U��ͬ�������J�������(������)����ֱ�ӵֿۣ���ô�����˲�����ȡ���f�������������N�۵ijɱ��ֶ����Q�߷����Ļ��������c�����˴�����ͬ��

���������˵ă��Fֵ

��

|

��� |

0 |

1 |

2 |

3 |

4 |

5 |

5 |

|

ُ���O��F������ |

��1260 |

�� |

�� |

�� |

�� |

�� |

�� |

|

������� |

�� |

298.88 |

298.88 |

298.88 |

298.88 |

298.88 |

�� |

|

���{�� |

�� |

��89.66 |

��89.66 |

��89.66 |

��89.66 |

��89.66 |

�� |

|

������� |

�� |

209.22 |

209.22 |

209.22 |

209.22 |

209.22 |

�� |

|

�������ջأ� |

�� |

141.96 |

159.64 |

179.52 |

201.87 |

227.02 |

�� |

|

����p�� |

�� |

42.59 |

47.89 |

53.86 |

60.56 |

68.11 |

�� |

|

�Y�a��ֵ�ջسɱ� |

�� |

�� |

�� |

�� |

�� |

�� |

350 |

|

���U�ڬF������ |

�� |

251.80 |

257.11 |

263.07 |

269.78 |

277.32 |

350 |

|

�۬Fϵ����7%�� |

�� |

0.9346 |

0.8734 |

0.8163 |

0.7629 |

0.7130 |

�� |

|

���U�ڬF�������Fֵ |

1078.18 |

235.33 |

224.57 |

214.74 |

205.81 |

197.73 |

�� |

|

�۬Fϵ����12%�� |

�� |

�� |

�� |

�� |

�� |

�� |

0.5674 |

|

��ĩ�Y�a��ֵ�Fֵ |

198.60 |

�� |

�� |

�� |

�� |

�� |

198.60 |

|

���Fֵ |

16.78 |

�� |

�� |

�� |

�� |

�� |

�� |

��������ʾ�������Ϸ����У��ٶ���I�пɹ��ֶ������棬�����I�]�пɹ��ֶ������棬���@�N��r���F���������۬F�ʾ����a��Ӱ푡�

����1.���F��������Ӱ푣�

����(1)���U�ڬF�������Ќ��]�����ֶ������f�ֶ��ă��ݡ�

����(2)��ĩ��ֵ�F������Ҳ���ٿ��]׃�F�pʧ�p����׃�F������{���Ć��}��

������ʽ��׃�����=0���ɡ�

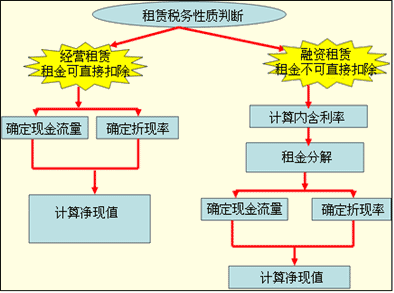

����2.���۬F�ʵ�Ӱ푣�

�������U�ڬF�������۬F�ʣ��Г������ն������ʡ����Г������ն�ǰ���ʡ�

�������K�Y�c�F�������۬F�ʟoӰ푣��Ԟ��Ŀ�Y���ɱ���

�����������U�I�Y��Ͷ�Y�Q�ߵ�Ӱ�

������ǰ������U�����У��҂��ǰ��Y�a��Ͷ�Y�Q�ߺͻI�Y�Q�߷��_���]�ģ������Oԓ�Ͷ�Y���������ă��Fֵ���@�N����ͨ���ǿ��еģ����Еr�Dz���ȫ��ġ�

�����Еrһ��Ͷ�Y�Ŀ���ճ�Ҏ�I�Y��ؓ�ă��Fֵ��������U�I�Y�ărֵ�^�������U�I�Y����ʹԓ�Ŀ������Ͷ�Y�rֵ��

����NPV=Ͷ�Y�Ŀ���Fֵ+���U���Fֵ

�������NPV>0,Ͷ�Y�Ŀ����

�������NPV<0��Ͷ�Y�Ŀ�����С�

������ע�⡿Ͷ�Y�c���U�I�Y�Y�����}����Ҫ��Y�ϻI�Y�Д�Ͷ�Y�Ŀ����ԡ�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��