������֪�R�c5�����I���U�ěQ�߷���

|

���O |

���O�Mʹ���Y�a�ѽ�ͨ�^Ͷ�Y�u�����ڴ˻��A�ϱ��^����ُ���c���Uȡ�õijɱ��� |

|

�Q��ԭ�t |

���ُ�I��ƽ����ɱ�����ÿ����𡪡��x�����U

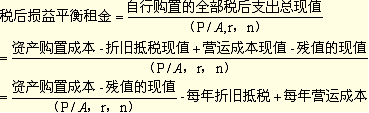

����ُ�õ�ƽ����ɱ����������ޣ������f�����U�������Fֵ��0�����Ҳ���Q��p��ƽ����� |

����һ�������˵ēp��ƽ�����

�����������˶��ԣ��p��ƽ������dz������܉���ܵ�����������������ُ�õ�ƽ����ɱ���

��������ʾ��

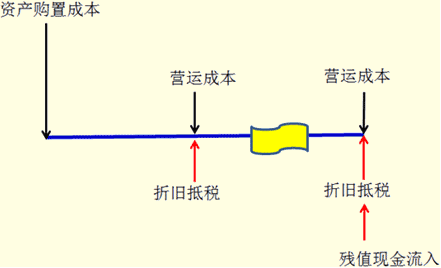

����(1)��ֵ����隈ֵ�Ķ���F�����룬��ֵ�Fֵ����隈ֵ����F������ĬFֵ��

����(2)�@����۬F�ʞ�Ͷ�Y�Ŀ���Y���ɱ�

�������У�r���Ŀ���Y���ɱ���n�ǔMʹ���Y�a���ꔵ��

��������13-1��A��˾��һ��������I�������ӮaƷ�a���Q������һ�_�O�䣬�AӋԓ�O�䌢ʹ��2�ꡣ��˾���о���ͨ�^����ُ��߀�����Uȡ�á����P�Y�����£�

����(1)�������ُ��ԓ�O�䣬�AӋُ�óɱ�1260�fԪ��ԓ헹̶��Y�a�Ķ������f���ޞ�5�꣬��ֵ�ʞ�ُ�óɱ���5%��2���ԓ�O���׃�F�rֵ�AӋ��756�fԪ��

����(2)�I�\�ɱ�(�����S���M�����U�M���Y�a�����ɱ���)ÿ��66.67�fԪ��

����(3)��֪A��˾�����ö��ʞ�25%��Ͷ�Y�Ŀ���Y���ɱ���12%��

����Ҫ��Ӌ������˵Ķ�ǰ�p��ƽ�����

���������_�𰸡�

����(1)Ӌ�㚈ֵ�ĬFֵ

���������f=1260��(1-5%)/5=239.4(�fԪ)

����2����Y�a�~��rֵ=1260-239.4��2=781.2(�fԪ)

����2����Y�a������ֵ(��ֵ��������)=756+(781.2-756)��25%=756+6.3=762.3(�fԪ)

����2����Y�a������ֵ�ĬFֵ=762.3��(P/F��12%��2)=607.701(�fԪ)

����(2)Ӌ��ÿ������f�ֶ�

���������f�ֶ�=239.4��25%=59.85(�fԪ)

����(3)Ӌ���궐��I�\�ɱ�

�����궐��I�\�ɱ�=66.67��(1-25%)=50(�fԪ)

����(4)Ӌ�㶐��p��ƽ�����

����(5)Ӌ�㶐ǰ�p��ƽ�����

������ǰ�p��ƽ�����=376.114/(1-25%)=501.4853(�fԪ)

�������������˵ēp��ƽ�����

�����������˶��ԣ��p��ƽ�����������Խ��ܵ���������Ӌ��ԭ���c��������ͬ��Ҳ��Ӌ���Y�a�������g��ƽ����ɱ���

����ͨ���������˓p��ƽ���������ڳ����ˡ�(1)�����˿��Գ���ُ�����U�Y�a���@���^�͵�ُ�óɱ�;(2)���I�����U�Y�a�S�ޣ����Խ��͠I�\�ɱ�;(3)����̎�����U�Y�a��������Εr�Լ���ʲô�r����ۚ�ֵ���������ȡ�

�����������m���������O������ُ��ԓ�O��ijɱ���1200�fԪ���AӋԓ�Y�a5���׃�F�rֵ��0;�I�\�ɱ�(��ǰ)ÿ��64�fԪ�����ö���25%��Ͷ�Y�Ŀ���Y���ɱ���12%��

����Ҫ��Ӌ������˵Ķ�ǰ�p�����

���������_�𰸡�

����(1)Ӌ�㚈ֵ�ĬFֵ

���������f=1200��(1-5%)/5=228(�fԪ)

����5����Y�a�~��rֵ=1200��5%=60(�fԪ)

����5����Y�a׃�F������ֵ(��ֵ��������)=0+60��25%=15(�fԪ)

����5����Y�a׃�F������ֵ�ĬFֵ=15��(P/F��12%��5)=8.51(�fԪ)

����(2)Ӌ��ÿ������f�ֶ�

���������f�ֶ�=228��25%=57(�fԪ)

����(3)Ӌ���궐��I�\�ɱ�

�����궐��I�\�ɱ�=64��(1-25%)=48(�fԪ)

����(4)Ӌ�㶐��p��ƽ�����

����(5)Ӌ�㶐ǰ�p��ƽ�����

������ǰ�p��ƽ�����=321.5283/(1-25%)=428.7044(�fԪ)

�������YՓ�����U�p����������Մ�У�����501.4853-428.7044�fԪ֮�gչ�_��

��������ʾ�����I���U�����ڌ����е��\�ã����H���Ƿdz����s�ġ�

�����ij����˿�����������˿����S�r�Kֹ���U�����ܼ��r�ҵ��µij�����;���f�̶Ȳ�ͬ���Y�a��ȡ�������ܲ�ͬ;���g�M������̭�F���Y�a��ʹ������½��ȡ�

�����ij����˿���ͨ�����ж�N�x��ࡣ�S�r�Kֹ���U;�m��r�M���µăr��Մ��;�������������ߵȡ�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��