�����ġ�����ُ�I��̎��

����(һ)���x����ͬһ�����µ���I�ϲ����l�Й������Cȯ���Q�ə�ķ�ʽ�M�еģ�ͨ���l�Й������Cȯ��һ������ُ������ijЩ��I�ϲ��У��l�Й������Cȯ��һ���������a���I�Q���ںϲ����c�ϲ�����һ�������Ƶģ��l�Й������Cȯ��һ���mȻ�鷨���ϵ�ĸ��˾��������Ӌ�ϵı���ُ����ԓ���I�ϲ�ͨ���Q�顰����ُ�I����

����(��)��I�ϲ��ɱ���

����ע�⣺

������ָ��Ӌ�ϵ�ُ�I��(�����ϵ��ӹ�˾�������й�˾)�ĺϲ��ɱ�;

���������ԭ�ɖ|�������й�˾�Ĺə�����ٶ����㡣

��������ُ�I�У������ϵ��ӹ�˾(ُ�I��)����I�ϲ��ɱ���ָ������l�Й������Cȯ�ķ�ʽ��@ȡ�ںϲ��������w�Ĺə��������������ĸ��˾(��ُ�I��)�Ĺɖ|�l�еę������Cȯ�����c�������Cȯ�Ĺ��ʃrֵӋ��ĽY����

����ُ�I���ę������Cȯ��ُ�I�մ��ڹ��_��r�ģ�ͨ�����Թ��_��r�����乫�ʃrֵ;ُ�I���ę������Cȯ��ُ�I�ղ����ڿɿ����_��r�ģ�������ُ�I���Ĺ��ʃrֵ�ͱ�ُ�I���Ĺ��ʃrֵ����֮���и������@�C��֧�ֵ�������A���_���ٶ����l�Й������Cȯ�Ĺ��ʃrֵ��

����(��)�ϲ�ؔ�Ո���ľ���

����ע�⣺

�������̎�Hָ�ϲ����;

�������ɷ����ϵ�ĸ��˾(���й�˾)����;

������ʼ�K���������|������ʽ������������;��ƣ��ь�������ĸ��˾�����Լ������ӹ�˾��

��������ُ�I�����ϵ�ĸ��˾�����������ԭ�t���ƺϲ�ؔ�Ո����

����(1)�ϲ�ؔ�Ո���У��������ӹ�˾���Y�a��ؓ���������ںϲ�ǰ���~��rֵ�M�д_�J��Ӌ����

����(2)�ϲ�ؔ�Ո���е���������������������~������ӳ���Ƿ������ӹ�˾�ںϲ�ǰ����������������������~��

����(3)�ϲ�ؔ�Ո���еę����Թ��ߵĽ��~������ӳ�������ӹ�˾�ϲ�ǰ�l������Ĺɷ���ֵ�Լ��ٶ��ڴ_��ԓ���I�ϲ��ɱ��^�����°l�еę����Թ��ߵĽ��~�������ںϲ�ؔ�Ո���еę���Y��������ӳ������ĸ��˾�ę���Y������������ĸ��˾�l������������Cȯ�Ĕ������N�

����(4)������ĸ��˾�����P�ɱ��J�Y�a��ؓ���ڲ���ϲ�ؔ�Ո��r����������ُ�I�մ_���Ĺ��ʃrֵ�M�кϲ�����I�ϲ��ɱ����ںϲ���ȡ�õķ�����ĸ��˾(��ُ�I��)�ɱ��J���Y�a���ʃrֵ�ķ��~�w�F�����u��С�ںϲ���ȡ�õķ�����ĸ��˾(��ُ�I��)�ɱ��J���Y�a���ʃrֵ�ķ��~�_�J��ϲ����ړp�档

����(5)�ϲ�ؔ�Ո���ı��^��Ϣ�����Ƿ������ӹ�˾�ı��^��Ϣ(���������ӹ�˾��ǰ�ںϲ�ؔ�Ո��)��

����(6)�������ӹ�˾�����P�ɖ|�ںϲ��^����δ������еĹɷ��D�Q�錦������ĸ��˾�ɷݵģ�ԓ���ֹɖ|���еę�����~�ںϲ�ؔ�Ո���Б������ٔ��ɖ|������ʾ���������ӹ�˾�IJ��ֹɖ|δ������еĹɷ��D�Q�鷨����ĸ��˾�Ĺə࣬�����еę�����~�ԃH���ڌ��������ӹ�˾�IJ��֣�ԓ�����ٔ��ɖ|���淴ӳ�����ٔ��ɖ|���ֹɱ���Ӌ�����з������ӹ�˾�ϲ�ǰ���Y�a�~��rֵ�ķ��~�����⣬���ڷ�����ĸ��˾�����йɖ|���mȻԓ헺ϲ����䱻�J�鱻ُ�I�����������кϲ��γɈ�����w�ă��Y�a���p�棬���������ٔ��ɖ|������ʾ��

���������f�����ǣ���������ُ�I�ĕ�Ӌ̎��ԭ�t�H�m���ںϲ�ؔ�Ո���ľ��ơ�������ĸ��˾��ԓ헺ϲ����γɵČ��������ӹ�˾�L�ڹə�Ͷ�Y�ɱ��Ĵ_����������ġ���I��Ӌ�ʄt��2̖-�L�ڹə�Ͷ�Y�������PҎ����

����4.ÿ�������Ӌ��

�����l������ُ�I���ڣ�����Ӌ��ÿ������İl��������ͨ�ɼә�ƽ�����飺

����(1)�Ԯ����ڳ���ُ�I�գ��l���������ͨ�ɔ������ٶ�����ԓ헺ϲ��з�����ĸ��˾�������ӹ�˾�ɖ|�l�е���ͨ�ɔ���;

����(2)��ُ�I������ĩ�l���������ͨ�ɔ����鷨����ĸ��˾���H�l���������ͨ�ɹɔ���

��������ُ�I�����ṩ���^�ϲ�ؔ�Ո���ģ�����^ǰ�ںϲ�ؔ�Ո���еĻ���ÿ�����棬���Է������ӹ�˾��ÿһ���^������g�w������ͨ�ɹɖ|�ă��p������ڷ���ُ�I�з�����ĸ��˾�������ӹ�˾�ɖ|�l�е���ͨ�ɹɔ�Ӌ��_����

���������ٶ��������ӹ�˾�l�е���ͨ�ɹɔ��ڱ��^���g�Ⱥ��Է���ُ�I�l�����g���ڳ���ُ�I��֮�g��δ�l��׃��������������ӹ�˾�l�е���ͨ�ɹɔ��ڴ����g�l����׃�ӣ�Ӌ��ÿ������r���m�����]��Ӱ��M���{����

���������}4��Ӌ������}���̲ġ���24-5��A���й�˾��20��7��9��30��ͨ�^�������l����I��ͨ�Ɍ�B��I�M�кϲ���ȡ��B��I100%�əࡣ�ٶ������]���ö�Ӱ푡�A��˾��B��I�ںϲ�ǰ�����Y�aؓ�������24��4��ʾ��

������24��4��A��˾��B��I�ϲ�ǰ�Y�aؓ������(��λ���fԪ)

|

�� |

A��˾�����й�˾�� |

B��I |

|

�����Y�a |

3 000 |

4 500 |

|

�������Y�a |

21 000 |

60 000 |

|

�Y�a���~ |

24 000 |

64 500 |

|

����ؓ�� |

1 200 |

1 500 |

|

������ؓ�� |

300 |

3 000 |

|

ؓ�����~ |

1 500 |

4 500 |

|

�����ߙ��棺 |

�� |

�� |

|

�ɱ� |

1 500 |

900 |

|

�Y�����e |

�� |

�� |

|

ӯ��e |

6 000 |

17 100 |

|

������� |

15 000 |

42 000 |

|

�����ߙ��濂�~ |

22 500 |

60 000 |

���������Y�ϣ�

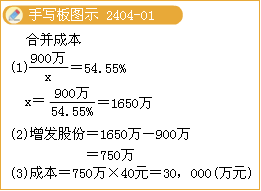

����(1)20��7��9��30�գ�A��˾ͨ�^�������l����I��ͨ�ɣ���2�ɓQ1�ɵı�����B��Iԭ�ɖ|̎ȡ����B��Iȫ���əࡣA��˾���l����1 800�f����ͨ����ȡ��B��Iȫ��900�f����ͨ�ɡ�

����(2)A��˾��ͨ����20��7��9��30�յĹ��ʃrֵ��20Ԫ��B��Iÿ����ͨ�ɮ��յĹ��ʃrֵ��40Ԫ��A��˾��B��Iÿ����ͨ�ɵ���ֵ����1Ԫ��

����(3)20��7��9��30�գ�A��˾���������Y�a���ʃrֵ�^�~��rֵ��4 500�fԪ���⣬�����Y�a��ؓ���Ŀ�Ĺ��ʃrֵ�c���~��rֵ��ͬ��

����(4)�ٶ�A��˾�cB��I�ںϲ�ǰ�������κ��P���Pϵ��

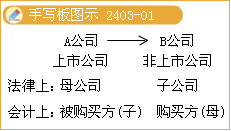

����1.���|������ϲ�(ُ�I)������ԓ���I�ϲ����mȻ�ںϲ��аl�Й������Cȯ��һ����A��˾�����������a���I�Q�ߵĿ��ƙ��ںϲ�����B��Iԭ�ɖ|���ƣ�B��I����ُ�I����A��˾�鱻ُ�I����

����2.�_��ԓ헺ϲ���B��I�ĺϲ��ɱ���B�ijɱ�

����A��˾��ԓ헺ϲ�����B��Iԭ�ɖ|���l��1 800�f����ͨ�ɣ��ϲ���B��Iԭ�ɖ|����A��˾�Ĺə������54.55%(1 800/3 300)������ٶ�B��I�l�б���I��ͨ���ںϲ������w����ͬ�ӵĹə�������tB��I�����l�е���ͨ�ɹɔ���750�f��(900��54.55%-900)���乫�ʃrֵ��30 000�fԪ(=750�f�ɡ�40)����I�ϲ��ɱ���30 000�fԪ��

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��