�����ġ��C���}

����1.

�������𰸡�

����(1)2011��Ŀɳ��m���L��=�ڳ���������ʡ�����������

����=[100/(1000-40)]��40%=4.17%

����(2)2011�����ӯ�ʺ�����˔���

������ӯ��=10/(100/200)=20

��������˔�=10/(1000/200)=2

����(3)��ԓ��˾̎�ڷ�����B����������L�ʵ��ڿɳ��m���L�ʣ���4.17%��

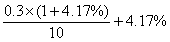

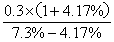

����Ŀǰ��ÿ�ɹ���=60/200=0.3(Ԫ)

���������Y���ɱ�=  =7.3%

=7.3%

����(4)ÿ�ɶ�������=100/200=0.5(Ԫ)

����2011��ÿ�ɱ��ڃ�Ͷ�Y=ÿ�ɽ��I�I�\�Y�������~+ÿ�Ƀ����I���L���Y�a��Ͷ�Y-ÿ�����f�c���N =0.2+0.6-0.4=0.4(Ԫ)

�����ə���˔�2����֪ؓ���ʞ�50%��

����2011��ÿ�ɹə�F������=ÿ�ɶ�������-(1-ؓ����)��ÿ�ɱ��ڃ�Ͷ�Y

����=0.5-(1-50%)��0.4=0.3(Ԫ)

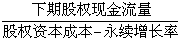

����ÿ�ɹə��rֵ=  =

=  =9.98(Ԫ)

=9.98(Ԫ)

����(5)���Ѓr/���������ģ�ͺ��Ѓr/�������ģ���u��B��˾�ărֵ��

�������Ѓr/���������ģ��

����B��˾��ÿ������=500/400=1.25(Ԫ)

����B��˾��ÿ�Ƀrֵ=1.25��20=25(Ԫ)

�������Ѓr/�������ģ��

����B��˾��ÿ���N������=3000/400=7.5(Ԫ)

����B��˾��ÿ�Ƀrֵ=7.5��2=15(Ԫ)��

����2.

�������𰸡�

����(1)�����I�Y�a=(3000-5-10)-(535+25+425)=2985-985=2000(�fԪ)

������ؓ��=(1900-985)-(5+10)=900(�fԪ)

�������I������=272.25+(72+5)��(1-25%)=330(�fԪ)

������ǰ���ړp��=72+5=77(�fԪ)

����������ړp��=77��(1-25%)=57.75(�fԪ)

����(2)�����I�Y�a������=330/2000=16.5%

����������Ϣ��=57.75/900=6.42%

�������I���=16.5%-6.42%=10.08%

������ؔ�ոܗU=900/1100=81.82%

�����ܗUؕ�I��=10.08%��81.82%=8.25%

�������������=16.5%+8.25%=24.75%

�����cͬ�ИI��ș�������ʸߣ�ԭ�����ڃ�ؔ�ոܗU�ߡ�

����(3)���w�F������=337.5��(1+8%)-(2160-2000)=204.5(�fԪ)

�������լF������=77.76��(1-25%)-(972-900)=-13.68(�fԪ)

�����ə�F������=306.18-(1188-1100)=218.18(�fԪ)

����(4)��I���w�rֵ=204.5/(10%-8%)=10225(�fԪ)

�����ə��rֵ=10225-900=9325(�fԪ)

����ÿ�Ƀrֵ=9325/500=18.65(Ԫ)

����2012������ĹɃr20Ԫ����ÿ�ɹə��rֵ18.65Ԫ��2012������ĹɃr���Ј��߹��ˡ�

�������P���]��

����2013��ע�ԕ�Ӌ����ԇ�A��Ӌ����

����2012ע�ԕ�Ӌ����ԇ�ɿ���ԃ֪ͨ

����2012ע�ԕ�Ӌ���ɿ���ԃ���M����