���������}3�����x�}�������Ŀ��Ӌ���������ö��r�����S�Ŀ������Мp���M��800Ԫ����(��)��

����A.���⡢�а�����50000Ԫ

����B.�����з��͆T�Ĺ��Y��н������12000Ԫ

����C.�ṩ��ԃ����һ��ȡ������2000Ԫ

����D.���ⷿ������3000Ԫ

���������_�𰸡�CD

�������𰸽��������}���˂������ö���Ӌ��������

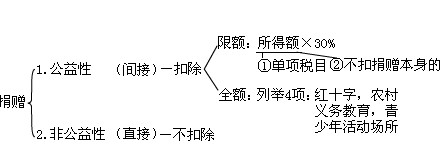

�����ġ������M�ÿ۳�Ҏ��

����(һ)���˹���ȝ��Ծ�֧ٛ���Ŀ۳�

����1.����Ҏ���������~�۳���

���������ˌ�������ͨ�^�Ї����ȷǠI��������F�w�����ҙC�P������������I�����܇�����Ȼ�ĺ��^��ؚ���^�ľ�ٛ����ٛ�~�����^���{�������~��30%�IJ��֣����ԏ��䑪�{�������~�п۳���

����2.���e�Ŀ����ȫ�~�۳���

��������ͨ�^�ǠI���Ե�����F�w�͇��ҙC�P�M�е����й���ȝ��Ծ�֧ٛ������Ӌ���U�{�������ö��r�������ڶ�ǰ�������~��ȫ�~�۳���

����(1)��tʮ���I�ľ�ٛ

����(2)���r���x�ս����ľ�ٛ

����(3)�������������ӈ���(���а����½�)�ľ�ٛ

����(4)���봨����ą^�ľ�ٛ�����S�ڮ��ꂀ�����ö�ǰȫ�~�۳�

�����������~��30%�������~;

���������~����헶�Ŀ(����-�۳��Ŀ)

�����۳��Ŀ�����~�����ʡ��o�M�ÿ۳�

�����ڲ��۾�ٛ

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������2010��Ӌ�Q��ԇ���������������v�x�R����������������2010������Ӌ�Q��ԇ�����������A��ģ�M�}�R��

��������������2010��Ӌ�Q��ԇ��Ӗ ���]�WУ ��ͨ�^��