�����ڶ������������ö��{���˺Ϳ��U�x����

����һ���{���x����

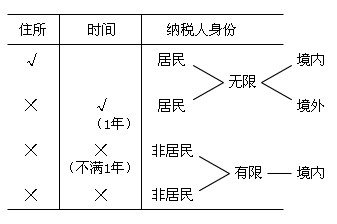

�����������ö��������˞�{���ˣ���֧�����õĆ�λ���߂��˞���U�x���ˡ�

����(һ)����{���˺ͷǾ���{���˄��֣�

����1.���֞��{���˘˜ʡ���ס���;�ס�r�g

����(1)ס���������T��ס�����������������ͥ�����������Pϵ�����Ї��������T�Ծ�ס�Ă��ˣ����Ї�������ס���Ă��ˡ�

����(2)��ס�r�g�˜ʡ�����һ���{����ȃ����Ї����Ⱦ�ס�M365�գ����Ծ�ס�M1���r�g�˜ʡ�

��������ʾ1���ھ�ס���g���R�r�x���ģ�����һ���{�������һ���x�������^30�ջ��߶���x����Ӌ�����^90�յģ����ۜp�Ք����B�mӋ�㡣

��������ʾ2���҇�����Ҏ����ס���˜ʺ;�ס�r�g�˜ʣ����ж��������ݵăɂ�Ҫ����ֻҪ���ϻ��_�������κ�һ���l�����Ϳ��Ա��J�������{���ˡ�

����2.����{���ˡ����́�Դ���Ї����Ⱥ;����ȫ������������

�����ж��˜ʣ�

����(1)���Ї�������ס���Ă���;

����(2)���Ї����ȟoס���������Ї����Ⱦ�ס�Mһ��(һ���{�����)�Ă��ˡ�

����3.�Ǿ���{���ˡ����H�����Դ���Ї����ȵ����ã����҇��{����

�����ж��˜ʣ�

����(1)���Ї����ȟoס���Ҳ���ס�Ă���;

����(2)���Ї����ȟoס���Ҿ�ס���Mһ��(һ���{�����)�Ă��ˡ�

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������2010��Ӌ�Q��ԇ���������������v�x�R����������������2010������Ӌ�Q��ԇ�����������A��ģ�M�}�R��

��������������2010��Ӌ�Q��ԇ��Ӗ ���]�WУ ��ͨ�^��