�������幝(ji��)���������ö�Ӌ������(j��)

�����������ö���Ӌ������(j��)�Ǽ{����ȡ�õđ�(y��ng)�{�������~��

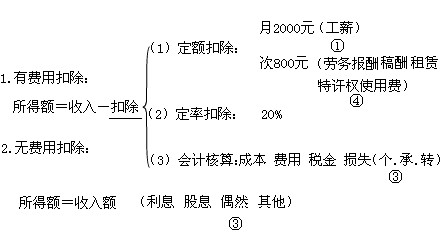

����һ���������ʽ

���������M�ÿ۳��ķ���

�����҇��F(xi��n)�еĂ������ö���ȡ��헴_������۳�������(j��)�����õIJ�ͬ��r�քe���ж��~�����ʺ͕�Ӌ�������N�۳��k����

����1.�����Y��н�������漰�Ă�����Ӌ�M�ã���ȡ���~�۳����k��;

����2.���w���̑������a(ch��n)����(j��ng)�I���ú͌����I(y��)��λ�ijа���(j��ng)�I�����⽛(j��ng)�I���ü�ؔ�a(ch��n)�D(zhu��n)���ã��漰���a(ch��n)����(j��ng)�I���P(gu��n)�ɱ����M�õ�֧������ȡ��Ӌ�����k���۳����P(gu��n)�ɱ����M�û�Ҏ(gu��)���ı�Ҫ�M��;

����3.���ڄ�(w��)������á�������á����S��(qu��n)ʹ���M���á�ؔ�a(ch��n)���U���ã����漰��Ҫ��һ�����������۳��M�ã���Ҫ����U�����������ȃɂ���ͬ�r������أ��ʲ�ȡ���~�Ͷ��ʃɷN�۳��k��;

����4.��Ϣ����Ϣ���t�����ú�żȻ���ã����漰��Ҫ�M�õ�֧��������Ҏ(gu��)�����ÿ۳��κ��M�á�

�����������������Ŀ�ľ��w�۳��˜�

����(һ)���Y��н �����ã�

����1.һ��Ҏ(gu��)������2008��3��1�����¿۳�2000Ԫ��

����2.���ӿ۳���

����(1)�������⼮�ˆT���⼮����;�ھ��������Ї�����

����(2)�˜ʣ��¿۳�4800Ԫ

����(��)���w���̑����a(ch��n)����(j��ng)�I���ã�ÿһ�{����ȵ����뿂�~�p���ɱ����M���Լ��pʧ������~���鑪(y��ng)�{�������~��

����(1)��2008��3��1���𣬂��w���̑��I(y��)�����M�ÿ۳��˜ʽy(t��ng)һ�_����24000Ԫ/�꣬��2000Ԫ/�¡�

����(2)���w���̑�����ĘI(y��)�ˆT���H֧���ĺ����Ĺ��Y��н��֧�������S�ڶ�ǰ��(j��)���۳���

����(3)���w���̑����U�Ĺ�����(j��ng)�M���l(f��)�����������M����������(j��ng)�M֧���քe�ڹ��Yн���~2%��14%��2.5%�Ę˜ʃ�(n��i)��(j��)���۳���

����(4)���w���̑�ÿһ�{����Ȱl(f��)���ďV���M�͘I(y��)��(w��)�����M�ò����^�����N��(�I�I(y��))����15%�IJ��֣��ɓ�(j��)���۳�;���^���֣��������Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

����(5)���w���̑�ÿһ�{����Ȱl(f��)�����c�����a(ch��n)��(j��ng)�I�I(y��)��(w��)ֱ�����P(gu��n)�ĘI(y��)��(w��)��(zh��)���M֧�������հl(f��)���~��60%�۳�������߲��ó��^�����N��(�I�I(y��))�����5�롣

����(6)���w���̑������a(ch��n)����(j��ng)�I���g�����Ϣ֧����δ���^�Ї������y��Ҏ(gu��)����ͬ�ͬ���J������Ӌ��Ĕ�(sh��)�~���֣�����۳���

�������˪��Y��I(y��)�c�ϻ���I(y��)���մ˶�Ŀ��(zh��)�С�

�������P(gu��n)���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������2010��Ӌ�Q��ԇ��������(j��ng)�������v�x�R����������������2010������Ӌ�Q��ԇ����(j��ng)�������A(ch��)��ģ�M�}�R��

��������������2010��Ӌ�Q��ԇ��Ӗ ���]�W(w��ng)У ��ͨ�^��