��������܇������Ӌ�����������ʺ͑��{���~��Ӌ��

����(һ)܇������Ӌ�����������v�����؇�λ����λ

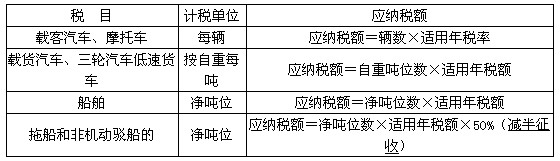

����1.�d����܇���܇��Ħ��܇���ԡ��v����Ӌ��������

����2.�d؛��܇����݆��܇������؛܇��������ÿ����Ӌ��������

����3.����������λÿ����Ӌ��������

���������}�����x�}������܇���������ƶȵ�Ҏ�������и���У������d؛��܇Ӌ����������(��)��(2008��)

����A.�Ś�����������B.���؇�λ

����C.��λ��������D.ُ�Ãr��

���������_�𰸡�B

�������𰸽��������}����܇������Ӌ��������܇������Ӌ�����������N��ʽ���v�����؇�λ����λ�����������؇�λ��Ӌ�����������d؛��܇����݆��܇������؛܇��

����(��)܇�����Ķ���

����܇�������ö��~���ʣ��ַQ�̶����~��

����(��)܇�������{���~��Ӌ�㡪���������~

���������}1��Ӌ���}����ij2008��4��12��ُС�I܇1�v��������12��31��δ��܇�v�������T��ӛ����֪С�I܇���λ���~480Ԫ��

����Ҫ��Ӌ�㏈ij2008�ꑪ�U�{܇�������~��

���������_�𰸡��{����δ����Ҏ����܇���������T�k�푪��܇����ӛ���m�ģ���܇��ُ�ðlƱ���d�_�ߕr�g�Į�������܇�����ļ{���x�հl���r�g��

�������U�{܇����=480��9��12=360(Ԫ)

���������}2��Ӌ���}��ijС���\ݔ��˾���в�ʹ������܇�v�������\ݔ�õă�λ��2���������C��܇5�v��5���d؛��܇10�v����λ��4������܇��܇5�v����������Ҏ�����d؛��܇��܇�v���~��60Ԫ/����

����Ҫ��Ӌ��ԓ��I���U�{��܇������

���������_�𰸡�(1)�����C��܇��܇��ʹ�ö�=2��5��60=600(Ԫ)

����(2)�d؛��܇��܇��ʹ�ö�=5��10��60=3000(Ԫ)��

����(3)��܇��܇��܇��ʹ�ö�=4��5��60=1200(Ԫ)

������Ӌ���{܇��ʹ�ö�=600+3000+1200=4800(Ԫ)��

���������}3�����x�}��2009��ij��˾����3�v�d����܇��4�v�d؛��܇�������؇�λ�քe��3����4����2.5����2��������܇�������궐�~�飺�d����܇ÿ�v100Ԫ���d؛��܇����ÿ��50Ԫ��2009��ԓ��˾���{܇������(��)��

����A.775Ԫ������������B.875Ԫ

����C.725Ԫ������������D.675Ԫ

���������_�𰸡�B

�������𰸽��������}����܇������Ӌ�㡣Ӌ���^�̣�3��100+(3+4+2.5+2)��50=875(Ԫ)��

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������2010��Ӌ�Q��ԇ���������������v�x�R����������������2010������Ӌ�Q��ԇ�����������A��ģ�M�}�R��

��������������2010��Ӌ�Q��ԇ��Ӗ ���]�WУ ��ͨ�^��