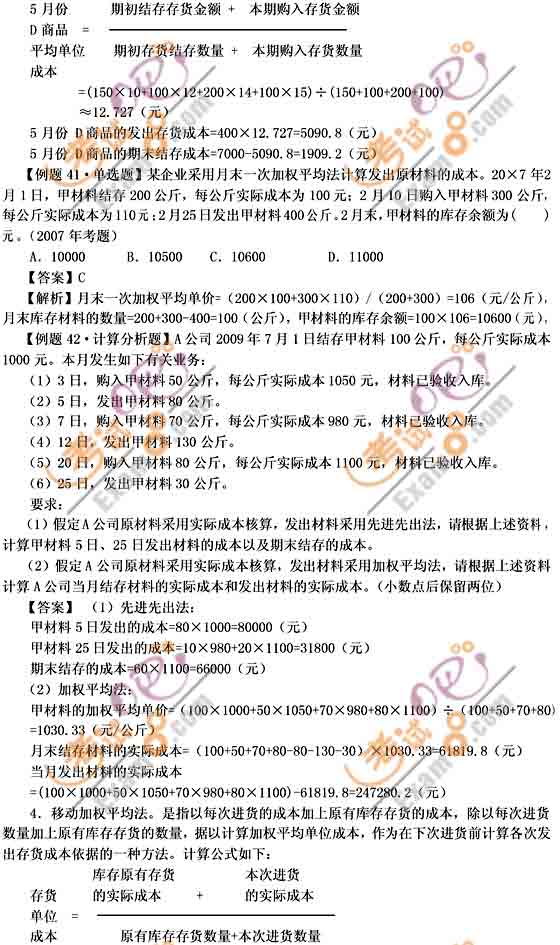

����(��)�l����؛��Ӌ�r����

�����ճ������У���I�l���Ĵ�؛���������H�ɱ����㣬Ҳ����Ӌ���ɱ����㡣�����Ӌ���ɱ����㣬��Ӌ��ĩ���{���錍�H�ɱ���

�����ڌ��H�ɱ����㷽ʽ�£���I���Բ��õİl����؛�ɱ���Ӌ�r�����������eӋ�r�������M�ȳ�������ĩһ�μә�ƽ�������ƄӼә�ƽ�����ȡ�

����1.���eӋ�r������Q���e�J���������w���J�����������H���������@һ�����Ǽ��O��؛���w�Ŀ�Č������D�c�ɱ����D��һ�£����ո��N��؛��һ���J�����l����؛����ĩ��؛���ٵ�ُ�M���e�����a���e���քe����ُ������a�r���_���Ć�λ�ɱ�Ӌ������l����؛����ĩ��؛�ɱ��ķ��������@�N�����£��ǰ�ÿһ�N��؛�Č��H�ɱ�����Ӌ��l����؛�ɱ�����ĩ��؛�ɱ��Ļ��A��

��������1-26����˾2008��5��D��Ʒ�����롢�l����ُ�M��λ�ɱ����1-2��ʾ��

������1-2 D��Ʒُ�N�����~ ��λ��Ԫ

|

���� |

ժҪ |

���� |

�l�� |

�Y�� |

|

�� |

�� |

���� |

�r |

���~ |

���� |

�r |

���~ |

���� |

�r |

���~ |

|

5 |

1 |

�ڳ����~ |

�� |

�� |

�� |

�� |

�� |

�� |

150 |

10 |

1500 |

|

�� |

5 |

ُ�� |

100 |

12 |

1200 |

�� |

�� |

�� |

250 |

�� |

�� |

|

�� |

11 |

�N�� |

�� |

�� |

|

200 |

�� |

�� |

50 |

�� |

�� |

|

�� |

16 |

ُ�� |

200 |

14 |

2800 |

�� |

�� |

�� |

250 |

�� |

�� |

|

�� |

20 |

�N�� |

�� |

�� |

|

100 |

�� |

�� |

150 |

�� |

�� |

|

�� |

23 |

ُ�� |

100 |

15 |

1500 |

�� |

�� |

�� |

250 |

�� |

�� |

|

�� |

27 |

�N�� |

�� |

�� |

|

100 |

�� |

�� |

150 |

�� |

�� |

|

�� |

30 |

���ں�Ӌ |

400 |

- |

5500 |

400 |

- |

�� |

150 |

�� |

�� |

�������O���^���w���J�����ڰl����؛�Ć�λ�ɱ����£�5��11�հl����200����؛�У�100��ϵ�ڳ��Y���؛����λ�ɱ���10Ԫ��100������5��ُ���؛����λ�ɱ���12Ԫ;5��20�հl����100����؛ϵ16��ُ�룬��λ�ɱ���14Ԫ;5��27�հl����100����؛�У�50�����ڳ��Y�棬��λ�ɱ���10Ԫ��50����23��ُ�룬��λ�ɱ���15Ԫ��

�����t���Ղ��e�J��������˾5�·�D��Ʒ���롢�l���c�Y����r���1-3��ʾ��

����3.��ĩһ�μә�ƽ��������ָ�Ա���ȫ���M؛���������³���؛�������������ȥ������ȫ���M؛�ɱ������³���؛�ɱ���Ӌ�����؛�ļә�ƽ����λ�ɱ����Դ˞���AӋ�㱾�°l����؛�ijɱ�����ĩ��؛�ijɱ���һ�N������Ӌ�㹫ʽ���£�

������؛��λ�ɱ�={�³�����؛+��(���¸����M؛�Č��H��λ�ɱ������¸����M؛�Ĕ���)}��(�³�����؛�Ĕ���+���¸����M؛����֮��)

�������°l����؛�ijɱ�=���°l����؛�Ĕ�������؛��λ�ɱ�

����������ĩ����؛�ɱ�=��ĩ����؛�Ĕ�������؛��λ�ɱ�

������

����������ĩ����؛�ɱ�=�³�����؛�Č��H�ɱ�+����ُ���؛�Č��H�ɱ�-���°l����؛�Č��H�ɱ���

��������1-28���ڡ���1-27���У����O��˾���üә�ƽ�������t5�·�D��Ʒ��ƽ����λ�ɱ��飺

�������P���]��

2010��Ӌ�Q��ԇ������Ҋ��2011�W��Ҏ�����h��������������2010�м���Ӌ�Q��ԇ���}���c��2011��俼���h��������������2010����м���Ӌ�Q��ԇԇ�}���c���Y�R����������������2011����м���Ӌ�Q��ԇ���c����ԇ����