������֪�R�c4���F�������۬Fģ�͵đ���

����(һ)�ə�F������ģ�͵đ���

����1.���m���Lģ��

�������m���Lģ�ͼ��O��Iδ���L�ڷ������ɳ��m�����L��

�������m���Lģ�͵�һ����_ʽ���£�

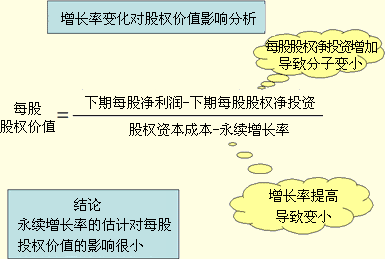

�������m���Lģ�͵����������m���L�ʞ�0���������Lģ�͡�

��������7��2��A��˾��һ��Ҏģ�^��Ŀ����˾��Ŀǰ̎�ڷ������L��B��2001 ��ÿ�Ƀ�������13.7Ԫ������ȫ���A�ڣ��L�����L�ʞ�6%���AӋԓ��˾���L�����L���c���^������ͬ����S��ÿ��6%�����L�ʣ���Ҫÿ�ɹə౾���Ͷ�Y11.2Ԫ������Ӌ��ԓ��I�Ĺə��Y���ɱ���10%��ՈӋ��ԓ��I2001��ÿ�ɹə�F��������ÿ�ɹə��rֵ��

���������_�𰸡�

����ÿ�ɹə�F������=ÿ�Ƀ�������ÿ�ɹə౾���Ͷ�Y=13.7��11.2=2.5(Ԫ/��)

����ÿ�ɹə��rֵ=(2.5��1.06)/(10%��6%)=66.25(Ԫ/��)

���������Ӌ���L�ʞ�8%�������Ͷ�Y��׃���t�ə��rֵ�飺(2.5��1.08)/(10%��8%)=135(Ԫ/��)

�����˽Y�����ƺ����Եó��YՓ�����L�ʵĹ�Ӌ���ڹə��rֵ��Ӱ푺ܴ��䌍��Ȼ����飬��I�����L����Ҫ��Ͷ�Y��֧�εģ������L��Ҫ�^��ă�Ͷ�Y�������L��Ҫ�^�ٵă�Ͷ�Y��

�������O��S��8%�����L�ʣ�ÿ�ɹə���Ͷ�Y��Ҫ�_��12.4731Ԫ���t��

����ÿ�ɹə�F������=13.7��12.4731=1.2269(Ԫ)

����ÿ�ɹə��rֵ=(1.2269��1.08)/(10%��8%)=66.25(Ԫ)

�������������x�}��(2006�꿼�})�����P����I�rֵ�u���F�������۬F���ı����У��e�`����(��)��

����A.�A�y����������һ��Č��H���������܌����M���{��

����B.�A�y����ָ��I���L�IJ������r�ڣ�ͨ����5��7��֮�g

����C.���w�F��������ԓ�������Y�F������

����D.���m�ڵĬF���������L��Խ�ߣ���I�rֵԽ��

���������_�𰸡�AD

�������𰸽������_�����ڔ����ķ����ЃɷN��һ�N�������ꌍ�H����������ڔ���;��һ�N��������������ꔵ��������ڔ��������ͨ�^�vʷؔ�Ո�������J�飬����Ĕ��������пɳ��m�ԣ��͑��m���M���{����ʹ֮�m��δ����r�������x�A���f�������_����I���L�IJ������r���ж��L���A�y�ھ͑����ж��L�������е�Ԕ���A�y��ͨ����5��7�꣬�ɴ˿�֪���x�B���f�����_�������Y�F���������Ǐ�Ͷ�Y�˽Ƕ��^��Č��w�F���������ɴ˿�֪���x�C���f�����_���Еr��׃���m�ڵ����L����������I�rֵ���a���κ�Ӱ푡����Ͷ�Y�؈����c�Y���ɱ��ӽ���ÿ�����Ŀ�ă��Fֵ�ӽ����㣬�t�N�����L���������I�ărֵ���ǡ��oЧ�����L��������x�D���f�������_��

����2.���A�����Lģ��

�����ə��rֵ=�A�y�ڹə�F�������Fֵ+���m�ڃrֵ�ĬFֵ

����ʹ�×l�������A�����Lģ���m�������L�ʬF�ɂ��A�ε���I����һ���A�Ξ鳬�����L�A�Σ����L�����@�������m���L�A��;�ڶ����A�ξ������m���L�����������L�ʱ��^�ͣ������������L�ʡ�

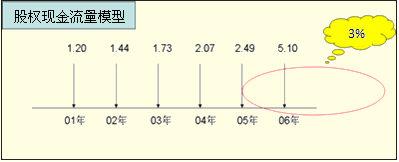

��������7��3��B��˾��һ�Ҹ��g��I�������I��ͬ�I�ă��ݡ�2000��ÿ���N������20Ԫ���AӋ2001��2005����N���������L�ʾS����20%��ˮƽ����2006�����L���»���3%�������m��ȥ��Ŀǰԓ��˾���I�I�\�Y��ռ�N���յ�40%���N�����L�r���ԾS�ֲ�׃��2000��ÿ�Ƀ����I���L���Y�a��Ͷ�Y3.7Ԫ��ÿ�����f�M1.7Ԫ��ÿ�ɽ��I�I�\�Y������������1.33Ԫ����֧���N��ÿ�����L20%�������I���L���Y�a��Ͷ�Y�͠I�\�Y����ͬ�����L�����f�MҲ��ͬ�����L����I��Ŀ��Ͷ�Y�Y���ǃ�ؓ��ռ10%���ə��Y���ɱ���12%��Ŀǰÿ�Ƀ�����4Ԫ���AӋ�c�N��ͬ�����L��

����Ҫ��Ӌ��Ŀǰ�Ĺ�Ʊ�rֵ��

������������

����(1)�A�y���c���m�ڵĄ��֡����ڌ�2001��2006�ꄝ�֞��A�y�ڣ�2007�꼰�Ժ֞����m�ڡ���ˣ��F�������A�y�ڞ�2001��2006�ꡣ

����(2)�۬F�ʵĴ_����12%

����(2)�ə�F�������Ĵ_��

����ÿ�ɹə�F������=ÿ�Ƀ�������(ÿ�Ƀ����I�L���Y�a��Ͷ�Y+ÿ�ɽ��I�I�\�Y�����ӡ�ÿ�����f)��(1��ؓ������)

�����N�����L����֪��

��������ÿ�Ƀ�������֪��δ���c�N�����Lͬ��

��������ÿ�Ƀ����I�L���Y�a��Ͷ�Y��֪��δ���c�N��ͬ��

�������I�I�\�Y�����ӣ����ڽ��I�I�\�Y����֪����ռ�N�������40%���N�����L�r���ֲ�׃����ˣ�δ������Ľ��I�I�\�Y������Ӌ��������ɴˣ����I�I�\�Y������Ҳ�Ϳ���Ӌ�������

�����������f��֪��δ���c�N�����Lͬ��

��������ؓ��������֪���N�����L�r�S�ֲ�׃��

���������_�𰸡�

����Ӌ���^���@ʾ�ڱ�7��9�С�

������7��9��B��I�Ĺ�Ʊ�rֵ�u��������λ��Ԫ

|

��� |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

���I�I�\�Y�����ӣ� |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

|

�������L�ʣ�%�� |

�� |

20 |

20 |

20 |

20 |

20 |

3 |

|

ÿ������ |

20 |

24 |

28.8 |

34.56 |

41.47 |

49.77 |

51.26 |

|

���I�I�\�Y��/���루%�� |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

|

���I�I�\�Y�� |

8 |

9.6 |

11.52 |

13.82 |

16.59 |

19.91 |

20.5 |

|

���I�I�\�Y������ |

1.33 |

1.6 |

1.92 |

2.3 |

2.76 |

3.32 |

0.6 |

|

ÿ�ɹə౾���Ͷ�Y�� |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

|

�����I�L���Y�a��Ͷ�Y |

3.7 |

4.44 |

5.33 |

6.39 |

7.67 |

9.21 |

9.48 |

|

�p�����f |

1.7 |

2.04 |

2.45 |

2.94 |

3.53 |

4.23 |

4.36 |

|

�ӣ����I�I�\�Y������ |

1.33 |

1.6 |

1.92 |

2.3 |

2.76 |

3.32 |

0.6 |

|

�����w�����Ͷ�Y |

3.33 |

4.00 |

4.80 |

5.76 |

6.91 |

8.29 |

5.72 |

|

����1��ؓ����������%�� |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

|

���ə౾���Ͷ�Y |

3.00 |

3.60 |

4.32 |

5.18 |

6.22 |

7.46 |

5.15 |

|

ÿ�ɹə�F�������� |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

|

������ |

4.00 |

4.80 |

5.76 |

6.91 |

8.29 |

9.95 |

10.25 |

|

���ə౾���Ͷ�Y |

3.00 |

3.60 |

4.32 |

5.18 |

6.22 |

7.46 |

5.15 |

|

���ə�F������ |

1.00 |

1.20 |

1.44 |

1.73 |

2.07 |

2.49 |

5.10 |

|

�۬Fϵ����12%�� |

�� |

0.8929 |

0.7972 |

0.7118 |

0.6355 |

0.5674 |

�� |

|

�A�y�ڬFֵ |

6.18 |

1.07 |

1.15 |

1.23 |

1.32 |

1.41 |

�� |

|

���m�ڃrֵ |

32.16 |

�� |

�� |

�� |

�� |

56.68 |

�� |

|

�ə��rֵ��Ӌ |

38.34 |

�� |

�� |

�� |

�� |

�� |

�� |

�������m�ڽKֵ=���m�ڵ�һ��F��������(�Y���ɱ������m���L��)

����=5.1��(12%��3%)=56.6784(Ԫ/��)

�������m�ڬFֵ=56.6784��0.5674=32.16(Ԫ/��)

�����A�y�ڬFֵ=�ƬF���������۬Fϵ��=6.18(Ԫ/��)

����ÿ�ɹə��rֵ=32.16+6.18=38.34(Ԫ/��)

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��