��������ƽ��Ӌ�ֿ��ĘI����������(����)

��������ߣ������m���Z�D

�����˷��˂��yؔ�I���u�r�ľ����ԣ����Ă��ǶȌ�ҕ����I����ؔ�սǶȡ�ͽǶȡ��Ȳ����̡������c�W����

����ƽ�⣺ƽ���˶����c�L�ژI�����ⲿ�c�Ȳ��ĘI����ؔ���c��ؔ�I������ͬ�������P�ߡ�

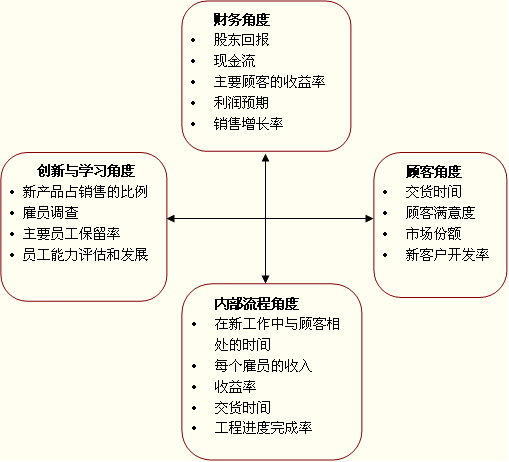

| ؔ�սǶ� |

��Ҫ�Pע�ɖ|����I�Ŀ������Լ���I��ؔ��Ŀ�� |

| ͽǶ� |

��1�����͵Ŀ͑��Ƕ��ǣ����xĿ���Ј��͔U���P�I�����Ј����Ј����~

��2�����õ�ָ�ˣ�

�� ����ָ�ˣ��Ј����~���͑������ʡ��¿͑��_�l�ʡ��͑��M��Ⱥ�ӯ����

�� �I��ָ�ˣ��r�g���|�����r���x�ԡ��͑��Pϵ����I����

��3���OӋ�͑�Ŀ�˕r�����]���ׂ��P�I���}��

�� ��Ŀ���Ј��ṩ�ărֵ��λ��ʲô��

�� ��ЩĿ��������ط�ӳ�ˌ��͑��ij��Z��

�� ����ɹ����F���@Щ���Z���ڿ͑��@ȡ�ʡ��͑������ʡ��͑��M��Ⱥ�ӯ�����@�ׂ������ȡ��ʲô�ӵĿ�Ч�� |

| �Ȳ����̽Ƕ� |

�� �M�ИI���������쌦���M�M�����Mʮ����Ҫ��

�� �x��Ŀ�˕r������I���Ժ̓rֵ��λ��������

�� ����������OӋ��I��ƽ��Ӌ�ֿ��ĘI������Ŀ�˕rҪ���]���ɂ��P�I���}��

��1��Ҫ����Щ�����ϱ��F�������ܳɹ���ʩ��I���ԣ�

��2��Ҫ����Щ�����ϱ��F�������܌��F�P�I��ؔ�պͿ͑�Ŀ�ˣ� |

| �����c�W���Ƕ� |

�� ƽ��Ӌ�ֿ����ă��c�������܉�ф����c�W���О��Ă��Ƕ��е�һ����

�� ����������OӋ��I��ƽ��Ӌ�ֿ��W���ͳ��LĿ�˕rҪ���]���ׂ����}��

��1������ ���͆T���� Ҫ�����Щ�P�I�������ܸ��M�������̣��_���͑���ؔ��Ŀ�ˏĶ��ɹ�������I���ԣ�

��2�����ͨ�^���ƘI�����̣���߆T���F�������Q���}�������Լ����������ԁ���߆T���ķe�O�Ժͽ�����Ч�ĽM���Ļ����Ķ��ɹ��؈�����I���ԣ�

��3�������ͨ�^��ʩƽ��Ӌ�ֿ��턓���֧�ֽM���ČW���Ļ������Գ��m�\�ã� |

������ ƽ��Ӌ�ֿ����Լ������ӵ��О飬ʹ֮������I���Ե�Ҫ�������䑪�õďV���ԣ������Ա��Á�������I׃�����������

������ ƽ��Ӌ�ֿ����{���I���^�̶�������I�IJ��T��������֧����������A�đ��ԣ����@���ܕ��o�������������@�Ӿͺ��y�õ�����ӵ�֧�֡�

������ ƽ��Ӌ�ֿ����H���ԑ������ԠI����Ŀ�ĵ���I��߀���ԑ����ڷǠI���ĽM�����@�����ƽ��Ӌ�ֿ�ͬ�ӿ���ؔ���c��ؔ��ָ������I���F�����Ŀ���е����á�

�������ӣ�һ�҉�˾���ƽ��Ӌ�ֿ���

�����옷��˾����һ��̎�ڳ��L�ڵĹ�˾������Ҫͨ�^�Ԓ��W�j��ُ�ķ�ʽ�N���ձ����~Ƭ�͉�˾��ԓ��˾�Q������ƽ��Ӌ�ֿ���Ӌ������Ŀ�Ч����ƽ��Ӌ�ֿ��������Ă����棬ÿ���������Ҫ�ɂ�Ӌ���������£�

����(i) ؔ�սǶ�

������������L

�����ӆ�ε�����

����(ii) ͽǶ�

����ӆ�ε���؛����ĕr�g

�����aƷ���r��(����ʳƷ���b̎�����씵Ӌ��)

����(iii) �Ȳ��I�����̽Ƕ�

����̎���ӆ�εĕr�g

�����aƷ�ɵ�����Ϣ���µ��Wվ�ϵ��ٶ�

����(iv) �����c�W���Ƕ�

�������ṩ�ĮaƷ�����Ȳ�ͬ�aƷ�Ĕ���

������؛�F꠸��w����؛�^��

�����ġ��yӋ�����c���}���(��Ϥ)

����1.�yӋ�������

������ �yӋ�����Y������ͨ�^����ʽ���D��ʽ������ʽ�ȶ�N��ʽ���F������

������ ����ʽ����Ҫ��ʽ�ǽyӋ������档��ȫ�����F��ʽ�������Ƶġ�

�����yӋ������棬����ָ�\�ýyӋ�Y�ϺͽyӋ�����������Ԫ��صı��_�����ͽY�����c�����F���о����ﱾ�|��Ҏ���Ե�һ�N�������¡�

�������c��

����(1)�yӋ����������ԽyӋ���������w;

����(2)�yӋ����������ԿƌW��ָ���wϵ�ͽyӋ�������M�з����о��f��;

����(3)�yӋ���������Ъ��صı��_��ʽ�ͽY�����c��

����2.���}���

�������}����Ǹ�����I�����ˆT��Ҫ��ָ�����ˌ��ض����}�M�����롢���µ��{���о����γɰ����F���c���}�������c���h�����P���ݵ��о���棬�Թ��Q���߅�����

���������}3�����x�}����˾�LJ���һ�Ҵ����r�I���a�Y�ϼ��F����������������M�M��һ�w���Ϳv��һ�w�����ԣ��Ա��և���Ҏģ���ݡ���˾������ӹ�˾�����A���������ͨ��ʹ�������A�㷽ʽ�M�Б��Կ��ƣ��ӹ�˾�A����Ҫ����˾�A�����ί�T�����ʺ���С�2009��9�£���˾�ڻ����Ј����ԕr�ڣ���ُ���һ��ʏS����˾��ُ�һ��ʏS����Q���係������ؔ�տ��O����Ӌ��ȫ���׃�һ��ʏS�Ľ��I���ԡ�2009��ll�£���˾����2010����A�㾎���������˕r��˾��Ҫ���һ��ʏS����(��)�� ��2010��

����A.�����A��

����B.����A��

����C.�ӑB�A��

����D.�o�B�A��

���������_�𰸡�B

�������𰸽�����ԓ�}Ŀ�е��һ��ʏS����ȫ�µĹ�˾�]��֮ǰ���A����A�������ã����Ծ�������A�㡣

���������}4�����x�}���挦�����ʵĽ����h��������˾���������ڹ�˾�ȸ����T��ӆ��ʩ���_Դ�����ľ��w��ʩ���鶨�ڿ������P��ʩ�Ŀ�Ч�Ƿ���Ϲ���ӵ��A�ڣ������ڸ����T���\����ͷ��յȷ����Ƿ��c��˾�đ���Ŀ�����������˾����ӿ��Բ��õ��u�r������(��)����2009��

����A.SWOT����

����B.�A�����

����C.ƽ��Ӌ�ֿ��ĘI������

����D.���ؿ��_ģ�M��

���������_�𰸡�BC

�������𰸽�������I�M�ИI�������r���Բ����A����ƺ�ƽ��Ӌ�ֿ��ĺ�����ʽ��������_�𰸞�BC��SWOT��������Ҫ������I�h�����������ؿ��_ģ�M��������I�R���L�UVaRӋ��(��Ҋ�̲ĵ�ʮ�

R���L�U���)