�����ߡ���(d��n)���I(y��)��(w��)������I(y��)��(n��i)�����Ƒ�(y��ng)��ָ����l2̖һ��(d��n)���I(y��)��(w��)��

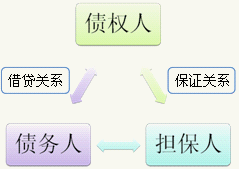

������(d��n)������ָ��I(y��)�����(d��n)���˰��չ�ƽ����Ը��������ԭ�t�c����(qu��n)�˼s������(d��ng)����(w��)�˲����Ђ���(w��)�r�����շ���Ҏ(gu��)���ͺ�ͬ�f(xi��)�h�Г�(d��n)����(y��ng)����؟(z��)�ε��О顣

����(һ)�L(f��ng)�U��

��������I(y��)����(d��n)����Ո�˵��Y�Š�r�{(di��o)�鲻���������(y��n)��Խ��(qu��n)��������(d��o)����I(y��)��(d��n)���Q��ʧ�`�����ܷ���؟(z��)��;

������������(d��n)�����ړ�(d��n)���ڃ�(n��i)���F(xi��n)ؔ��(w��)���y��(j��ng)�I���������Ƞ�r�O(ji��n)�ز�������(y��ng)����ʩ����(d��ng)����(d��o)����I(y��)�Г�(d��n)����؟(z��)��;

����������(d��n)���˺��ṩ��(d��n)�����ړ�(d��n)���^���д�������О����(d��o)�½�(j��ng)�k���������P(gu��n)�ˆT�永����I(y��)�������ܓp��

����(��)�P(gu��n)�I�ă�(n��i)������

�����I(y��)��(w��)����

�����P(gu��n)�I�����c����ʩ

| �P(gu��n)�I�����c |

����Ŀ��(bi��o) |

���ƴ�ʩ |

| 1.������Ո |

�L(f��ng)�U����(d��n)����Ո����������ʽ���y�Ԍ���(d��n)����Ո������ē�(d��n)����Ո�M(j��n)�г����u�r�͌��ˡ� |

��ȫ���(d��n)�����ߺ����P(gu��n)�����ƶȡ�

���_��(d��n)������������ʽ���l���ȣ�������(d��n)����Ո������ē�(d��n)����Ո�M(j��n)���u�r�͇�(y��n)��Č��ˡ� |

| 2.�{(di��o)���u�� |

�L(f��ng)�U����I(y��)��(d��n)���Q��ʧ�`���������p��

|

������(d��n)���I(y��)��(w��)���{(di��o)���u���ƶȣ�����ί�ɾ߂���������Č��I(y��)�ˆT���Tؓ(f��)؟(z��)����(d��n)�����M(j��n)���Y���{(di��o)�鼰�L(f��ng)�U�u����

���u���^���У���(y��ng)��(d��ng)�����P(gu��n)ע��

�ٓ�(d��n)���Ŀ�Ƿ���χ��ҷ��ɷ�Ҏ(gu��)����I(y��)��(d��n)�����ߵ�Ҫ�ړ�(d��n)����Ո�˵��Y�Š�r���������r���Y�a(ch��n)�|(zh��)������(j��ng)�I��r������������ӯ��ˮƽ�����ó̶ȡ��ИI(y��)ǰ���ȣ��ۓ�(d��n)����Ո�����ړ�(d��n)���͵�������(d��n)�����Y�a(ch��n)��r�����(qu��n)���w�٣��������I(y��)Ҫ���(d��n)����Ո���ṩ����(d��n)���ģ�߀��(y��ng)��(d��ng)���c����(d��n)�����P(gu��n)���Y�a(ch��n)��r�M(j��n)���u���� |

| 3.���� |

�L(f��ng)�U����(d��n)���I(y��)��(w��)�Č�������ֹ��(d��n)���Q�߳��F(xi��n)�ش���©���������l(f��)��(y��n)�غ�����������О顣 |

�����_��(d��n)���I(y��)��(w��)���ڙ�(qu��n)����(zh��n)��ʽ����(qu��n)�ޡ�����؟(z��)�κ����P(gu��n)���ƴ�ʩ�����ڙ�(qu��n)������(n��i)�M(j��n)�Ќ��������ó�Խ��(qu��n)�ތ�����

�ڌ��ش��(d��n)���I(y��)��(w��)��ʩ���w�Q�ߌ����������횫@�ö���ȫ�w�ˆT��2��3ٝ�ɻ�(j��ng)�ɖ|�������(zh��n)��

����I(y��)��(n��i)�O(sh��)�C��(g��u)δ��(j��ng)�ڙ�(qu��n)�����k���(d��n)���I(y��)��(w��)��

����I(y��)���P(gu��n)(li��n)���ṩ��(d��n)���r���c�P(gu��n)(li��n)�����ڽ�(j��ng)���������H���P(gu��n)ϵ�����P(gu��n)�ˆT���u���c�����h(hu��n)��(ji��)��(y��ng)��(d��ng)�رܣ�

��������I(y��)�M(j��n)�Г�(d��n)���ģ���(y��ng)��(d��ng)������R����Ҏ(gu��)�������P(gu��n)ע����(d��n)�������ڇ��ҵ����Ρ���(j��ng)�������ɵ����أ�

�ޱ���(d��n)����Ҫ��׃����(d��n)����헕r����I(y��)��(y��ng)��(d��ng)���������{(di��o)���u���c�������� |

| 4.��ӆ��(d��n)����ͬ |

�� |

���ձ���(ji��)�����P(gu��n)��ͬ�����ă�(n��i)�����ƴ�ʩ�� |

| 5.�O(ji��n)�� |

�L(f��ng)�U������(d��n)����ͬ������r���ڱO(ji��n)�ػ�O(ji��n)�ز���(d��ng)�������܌�(d��o)����I(y��)���ܼ��r�l(f��)�F(xi��n)�����Ƒ�(y��ng)������(d��n)���˵Į�����r�����`̎�Õr�C���ӄ���(d��n)���L(f��ng)�U�����ؽ�(j��ng)���pʧ�� |

�ٰ����m��(d��ng)?sh��)��ˆT���ڱO(ji��n)�y����(d��n)���˵Ľ�(j��ng)�I��r��ؔ��(w��)��r��������(d��n)�����M(j��n)�и�ۙ�ͱO(ji��n)�����˽�Ͷ���Ŀ�Ĉ�(zh��)�С��Y���ʹ�á�؛��Ěw߀��ؔ��(w��)�\�м��L(f��ng)�U����r���_����(d��n)����ͬ��Ч���У�

�ڽ�����(n��i)��ͨ��C�ơ��������(d��n)���˳��F(xi��n)������r����(y��ng)��(d��ng)ͨ�^��(n��i)����Ϣ�c��ͨ�C�Ƽ��r�����P(gu��n)�����ˆT��棬����̎����

�۽�����(d��n)���I(y��)��(w��)؟(z��)�����ƶȣ����ړ�(d��n)���г��F(xi��n)�ش�Q��ʧ�`��δ���м��w���������Ҏ(gu��)�������(d��n)���I(y��)��(w��)�IJ��T���ˆT����(y��ng)��(d��ng)��(y��n)��������(y��ng)��؟(z��)�Σ�

�܌�ʩ�c�����I(y��)��(w��)�ĕ�Ӌϵ�y(t��ng)���ƣ��猦��(d��n)�������~�����P(gu��n)��ѺƷ�M(j��n)��Ԕ��(x��)ӛ䛡� |

�����ˡ��I(y��)��(w��)�����������I(y��)��(n��i)�����Ƒ�(y��ng)��ָ����13̖-�I(y��)��(w��)�����

�����I(y��)��(w��)�������ָ��I(y��)���Ì��I(y��)���ֹ���(y��u)�ݣ����ճ���(j��ng)�I�еIJ��֘I(y��)��(w��)ί�нo����I(y��)����Č��I(y��)����(w��)�C��(g��u)��������(j��ng)���M��(���а���)��ɵĽ�(j��ng)�I�О顣

����(һ)�L(f��ng)�U��

��������������̓r��_��������;

�������а����x��(d��ng)���I(y��)��(w��)����O(ji��n)�ز���(y��n)������(w��)�|(zh��)������;

�������I(y��)��(w��)��������̘I(y��)�V�T������О顣

����(��)�P(gu��n)�I�ă�(n��i)�����ƣ�

�������ƴ�ʩ������

���������_؟(z��)��(qu��n)�ޣ��ӏ��^�̱O(ji��n)�أ�������ĘI(y��)��(w��)���;

�����ڽ��������ƘI(y��)��(w��)��������ƶȣ����ش�I(y��)��(w��)����Q�ߑ�(y��ng)�ɿ���Ӌ�����ֹܕ�Ӌ����ؓ(f��)؟(z��)�˅��c����������ƙ�(qu��n)���C��(g��u)����;���_�x��а����ķ�ʽ����(bi��o)��(zh��n)���l���Լ���(y��ng)�����x��а����r�����P(gu��n)���ܹ���;

�����ۑ�(y��ng)�á���I(y��)��(n��i)�����Ƒ�(y��ng)��ָ����l5̖һȫ���A(y��)�㡷�Ĺܿش�ʩ�_����������Ŀ�����;

�����ܑ�(y��ng)�á���I(y��)��(n��i)�����Ƒ�(y��ng)��ָ����l6̖һ��ͬ�������Ĺܿش�ʩ���_�����(n��i)�ݡ��а����c��I(y��)�p����؟(z��)���c�x��(w��)������(w��)���|(zh��)����(bi��o)��(zh��n)�����܅f(xi��)�h�ȗl��;

�����ݽ����c�а����Ĝ�ͨ�c�f(xi��)���r�Ѽ����P(gu��n)��Ϣ�Ա���Ч�ؽ�Q�I(y��)��(w��)�^�̴��ڵĆ��};

�����ތ��ش�����I(y��)��(w��)����N������r�����A(y��)Ӌ��������(y��ng)���C��;

����������I(y��)��(w��)���M�ýY(ji��)��͕�Ӌ̎��;

���������а����ļs�����ij��m(x��)�u���������ش��`�s�О飬��(y��ng)���r�Kֹ��ͬ;

�����ᑪ(y��ng)����ͬ�Ŀ�����е���չ�����

�����š�ؔ��(w��)�����������I(y��)��(n��i)�����Ƒ�(y��ng)��ָ����l4̖-ؔ��(w��)��桷

����(һ)�L(f��ng)�U

��������I(y��)ؔ��(w��)���ľ����`����Ӌ���ɷ�Ҏ(gu��)�͇��ҽy(t��ng)һ�ĕ�Ӌ��(zh��n)�t�ƶȶ���(d��o)����I(y��)�Г�(d��n)����؟(z��)�κ��u�ܓp;

��������I(y��)�ṩ̓��ؔ��(w��)��棬�`��(d��o)ؔ��(w��)���ʹ���ߣ���ɛQ��ʧ�`���ɔ_�Ј�����;

��������I(y��)������Ч����ؔ��(w��)��棬�y�Լ��r�l(f��)�F(xi��n)��I(y��)��(j��ng)�I�����еĆ��}�����܌�(d��o)����I(y��)ؔ��(w��)�ͽ�(j��ng)�I�L(f��ng)�Uʧ�ء�

����(��)�P(gu��n)�I�ă�(n��i)������

| �P(gu��n)�I�����c |

����Ŀ��(bi��o) |

���ƴ�ʩ |

| ؔ��(w��)���ľ��� |

����һ�ݷ��Ϸ��ɷ�Ҏ(gu��)�����P(gu��n)��Ӌ��(zh��n)�t�Ĉ���������ṩ�����֮�á� |

���ƶ��Ϸ���Ҏ(gu��)��ؔ��(w��)��澎�Ʒ�����������(qu��n)�ͳ���?q��)����������S��׃���Y�a(ch��n)Ӌ�r��������ǰ�����t�_�J(r��n)ؓ(f��)����̓�л����[�m���룬�S���{(di��o)��������Ӌ�㡢���䷽����̓����̓�p���P(gu��n)���~��

�ڽ���̎���ش���헵ęC�ƣ����c���P(gu��n)���T��ͨ���u�rӰ��Լ��_���ش���헵ĕ�Ӌ̎����

��ͨ�^��P�c���c�y�Ќ��~���ˌ�Ʊ��(j��)�ȳ�������Y�a(ch��n)�ˌ�����(w��)���������r���F(xi��n)�IJ��

�ܺˌ�����Ӌ�~��ӛ��c���P(gu��n)�l(f��)Ʊ�͑{�C��(n��i)����֧�ֽ��İl(f��)����

�ݶ����M(j��n)�Ќ��~���{(di��o)�~�����e�����ȘI(y��)��(w��)��

�އ�(y��n)��Ҫ���Ӌ�ˆT��ؓ(f��)؟(z��)��(f��)�ˆ�λ�_�J(r��n)����ؔ��(w��)��������_��ʾ�Y�a(ch��n)��ؓ(f��)���������ߙ�(qu��n)����~����(d��ng)�����롢�M�ú������Լ��ɽ�(j��ng)�I��ӡ�Ͷ�Y��ӺͻI�Y��ӵĬF(xi��n)��������(g��u)�ɵȽ��~�� |

| ؔ��(w��)���Č����ṩ |

�� |

�ه�(y��n)���վ���ؔ��(w��)���Č��������ɸ���ؓ(f��)؟(z��)�����P(gu��n)�M(j��n)�Ќ�����

��ί�Ɍ��I(y��)��Ӌ����(w��)����ؔ��(w��)����M(j��n)�Ќ�Ӌ��

����I(y��)ؔ��(w��)��澎����ɺ�(y��ng)��(d��ng)�bӆ�Ƀԣ����w���£�����I(y��)ؓ(f��)؟(z��)�ˣ�����Ӌ����ֹܕ�Ӌ������ؓ(f��)؟(z��)�ˡ�ؔ�����Tؓ(f��)؟(z��)�˺������w�£�

���O(sh��)�Ç�(y��n)���ܳ����܉���|ؔ��(w��)�����Ϣ���ˆT�M(j��n)�Й�(qu��n)���O(sh��)�ã�

�ݼ��r����w�n�����ṩ��ؔ��(w��)��棬�������P(gu��n)Ҏ(gu��)�����Ʊ��档 |

| ؔ��(w��)���ķ������� |

��Ч�M(j��n)��ؔ��(w��)���������������ؔ��(w��)��淴ӳ�ľC����Ϣ��ȫ�������I(y��)�Ľ�(j��ng)�I������r�ʹ��ڵĆ��}��������߽�(j��ng)�I����ˮƽ��

ؔ��(w��)�������ķ�������������������

��1����I(y��)���Y�a(ch��n)�ֲ���ؓ(f��)��ˮƽ�������ߙ�(qu��n)��Y(ji��)��(g��u)��ͨ�^�Y�a(ch��n)ؓ(f��)���ʡ����ӱ��ʡ��Y�a(ch��n)���D(zhu��n)�ʵ�ָ��(bi��o)������I(y��)�ă��������͠I�\�������Լ�������I(y��)���Y�a(ch��n)�����p׃�����˽��������I(y��)Ҏ(gu��)ģ�̓��Y�a(ch��n)�IJ���׃���^�̡�

��2������������롢�M�õĘ�(g��u)�ɼ������p׃����r��ͨ�^���Y�a(ch��n)�����ʡ�ÿ�������ָ��(bi��o)��������I(y��)��ӯ�������Ͱl(f��)չ�������˽�����ծ�(d��ng)���������p׃����ԭ��́���l(f��)չڅ�ݡ�

��3��������(j��ng)�I��ӡ�Ͷ�Y��ӡ��I�Y��ӬF(xi��n)���������\�D(zhu��n)��r�����c�P(gu��n)ע�F(xi��n)�������ܷ��C���a(ch��n)��(j��ng)�I�^�̵������\�У���ֹ�F(xi��n)���ȱ���e�á� |

��ؔ��(w��)�������h��(y��ng)�������P(gu��n)���Tؓ(f��)؟(z��)�˅��ӣ��������T�������Ҋ��ؔ������(y��ng)��֜�ͨ���������M(j��n)��������ؔ��(w��)������棻

�ڶ��ڵ�ؔ��(w��)������(y��ng)��(d��ng)�γɷ�����棬��(g��u)�Ƀ�(n��i)�����ĽM�ɲ��֡����������Ϣ���g(sh��)�ͬF(xi��n)�еă�(n��i)������wϵ���r���f�o��I(y��)��(n��i)�����P(gu��n)����Ӽ���

�����_�����T؟(z��)��؟(z��)�β��T��Ҫ���䌍������ؔ�����Tؓ(f��)؟(z��)�O(ji��n)������ۙ؟(z��)�β��T���䌍��r�������r�����䌍��r�� |