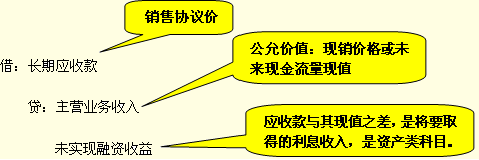

���������}2��Ӌ���}�� ��˾ί�б���˾�N����Ʒ200������Ʒ�ѽ��l����ÿ���ɱ���60Ԫ����ͬ�s������˾����ÿ��100Ԫ�����N�ۣ���˾��������ֵ�����ۃr��10%�����˾֧�����m�M������˾���⌍�H�N��100�����_������ֵ�����ðlƱ��ע�����N�ۃr���10 000Ԫ����ֵ�����~��l700Ԫ������ѽ��յ�����˾�յ�����˾�_�ߵĴ��N��Εr�������˾�_��һ����ͬ���~����ֵ�����ðlƱ���ٶ���˾�l����Ʒ�r�{���x����δ�l���������]�������ء�

����ί�з���Ӌ̎��1

����(1)�l����Ʒ�r(�N��δ���F)��

�����裺�l����Ʒ 12 000

�����J�������Ʒ 12 000

����ע�����l����Ʒ����ǰ�ǡ�ί�д��N��Ʒ����

����(2)�յ����N��Εr(�N�ی��F)��

�����裺�����~�� 11 700

�����J�����I�I������ 10 000

�����������M����������ֵ��(�N헶��~) 1 700

�����յ����N��Εr��ί�з�������N���_����ֵ�����ðlƱ����鶐����ί�д��Nҕͬ�N�ۡ�

����ί�з���Ӌ̎��2

�����裺���I�I�ճɱ� 6 000

�����J���l����Ʒ 6 000

�����裺�N���M�� 1 000

�����J�������~�� 1 000

����(3)�յ�����˾֧����؛��r��

�����裺�y�д�� 10 700

�����J�������~�� 10 700

�������з���Ӌ̎��1

��������˾���~��̎�����£�

����(1)�յ���Ʒ�r��

�����裺���д��N��Ʒ 20 000

�����J�����д��N��Ʒ�� 20 000

���������д��N��Ʒ���ؓ���Ŀ�����h���c�����д��N��Ʒ����Ŀһ��һ�J�����~��ȣ������෴��

����(2)�����N�ەr��

�����裺�y�д�� 11 700

�����J�������~�� 10 000

�����������M����������ֵ��(�N헶��~)1 700

�����N�۴��N��Ʒ�����_�J���룬�_�Jؓ��(�����~��)��

�������з���Ӌ̎��2

����(3)�յ���ֵ�����ðlƱ�r��

�����裺�������M����������ֵ��(�M헶��~)1 700

�����J�������~�� 1 700

�����裺���д��N��Ʒ�� 10 000

�����J�����д��N��Ʒ 10 000

�����M헶��~�ǵ�ӛί�з��o���N���_�ߵİlƱ���ϹP��䛵��N헶��~�Ǵ��N���_�oُ؛��(������)�İlƱ��

����(4)֧��؛�Ӌ����N���m�M�r��

�����裺�����~�� 11 700

�����J���y�� 10 700

���������I������ 1 000

����ί�д��NС�Y

����ί�д��N�ĕ�Ӌ̎���֞���

������һ��ǣ��o��؛��������ҕͬ�I�࣬�l����Ʒ��ȫ���N��̎��;

�����ڶ���ǣ�����؛��������ҕͬ�I�࣬����ȡ���m�M��ʽ���յ����N��Εr�_�J�N�ۡ�

�����A�տ��N�ۺͷ����տ��N��

����(2)�A�տ��N����Ʒ

�����l����Ʒ�r�_�J���롣

����(3)�������Y���|�ķ����տ��N����Ʒ

�����l����Ʒ�r�_�J���롣

�����ٰl����Ʒ�r��

���������տ��N��

�������Ժ����g����δ���F���Y���桱���Ì��H���ʷ��֔����_�pؔ���M��(���_�J��Ϣ����)��

�����裺δ���F���Y����

�����J��ؔ���M�õ�

�������⣬��ֵ���N헶��~�ں�ͬ�s�����տ��������Դ_�J��

����(4)�����N���˻ؗl������Ʒ�N��

�����܉��Ӌ��؛�����Եģ��l����Ʒ�r�_�J����;���ܹ�Ӌ��؛�����Եģ���؛�ڝM�r�_�J���롣

����1)�܉��Ӌ��؛�����Ե�����

�����܉��Ӌ��؛�����Եģ��l����Ʒ����ȫ�~�_�J����;������ĩ�_�N��Ӌ����؛���ֵ�����;��؛�ڝM�r������؛�����M�������ĕ�Ӌ̎����

���������}3��Ӌ���}����˾��һ�ҽ��������N�۹�˾��20��7��1��1�գ���˾���ҹ�˾�N��5 000���������ģ���λ�N�ۃr���500Ԫ����λ�ɱ���400Ԫ���_������ֵ�����ðlƱ��ע�����N�ۃr���2 500 000Ԫ����ֵ�����~��425 000Ԫ���f�h�s�����ҹ�˾����2��1��֮ǰ֧��؛���6��30��֮ǰ�Й���߀�������ġ����������ѽ��l���������δ�յ����ٶ���˾�����^ȥ�Ľ���Ӌԓ������������؛�ʼs��20%;�������İl���r�{���x���ѽ��l��;���H�l���N���˻ؕrȡ�ö��ՙC�P�_�ߵļt����ֵ�����ðlƱ��

���������}3��Ӌ���}�����

����ע�⣺��1��31�մ_�J��Ӌ���N���˻ؕr��

�����裺���I�I������ 500 000

�����J�����I�I�ճɱ� 400 000

�����AӋؓ�� 100 000(���~)

�����_�J��Ӌ���N���˻ؕr�g��1��31�գ����l���aƷ���µ���ĩ���@�������c���ҹ�˾����2��1��֮ǰ֧��؛��o�P��֮�����x�l���aƷ���µ���ĩ���M�д_�J���Ǟ���һ���_�J���µ��N���˻ء�

�����յ���؛�r�ķ��

�����յ���؛�r�ķ�䛣����������P��䛵ĺϲ���

�������磬��؛����1000������

������؛����1000���ķ�䛣����������P��䛵ĺϲ���

�����裺���I�I������ (1000��500) 500 000

�����������M����������ֵ��(�N헶��~)85 000

�����J���y�� 585 000

�����裺�����Ʒ(1000��400) 400 000

�����J�����I�I�ճɱ� 400 000

�����裺�AӋؓ�� 100 000

�������I�I�ճ� 400 000

�����J�����I�I������ 500 000

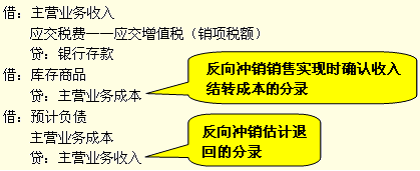

�������I�I����������I�I�ճɱ���ȫ������ʣ�����c�̲���ͬ����؛����800��1200�����Σ���������Ʒ���̎����

�����裺�����Ʒ�������������������������� 400 000

�����������M����������ֵ��(�N헶��~)��85 000

�����AӋؓ�� ��������������������������100 000

�����J���y������������������������� ��585 000

����2)���܉��Ӌ��؛�����Ե�����

�����������}�Y�ϣ����O���ܹ�Ӌ��؛�����ԡ�

������1��1�հl����Ʒ�r��

�������ܹ�Ӌ��؛�����Եģ��l����Ʒ�r���ܴ_�J�N�����룬�a���˼{���x�յģ����_�J��ֵ�����ðlƱ�rֵ��

�����裺�����~��425 000

�����J���������M����������ֵ��(�N헶��~)425 000

�����裺�l����Ʒ2 000 000

�����J�������Ʒ2 000 000

������2��1��ǰ�յ�؛��

�����յ�؛��r�_�J���A���~���鮔�r���ܴ_�J�N�ۣ��ஔ�����տ���N�ۡ�

�����裺�y�д�� 2 925 000

�����J���A���~�� 2 500 000

���������~�� 425 000

������6��30����؛�ڝM�]�аl����؛

������؛�ڝM�r�����՛]�б���؛����Ʒ�������_�J�N������ͽY�D�N�۳ɱ���

�����裺�A���~��2 500 000

�����J�����I�I������2 500 000

�����裺���I�I�ճɱ�2 000 000

�����J���l����Ʒ2 000 000

������6��30����؛�ڝM�l��2000����؛

������؛�ڝM�l��2000����؛�����Էֽ��_�J3000����Ʒ�N�ۺ�2000����Ʒ�˻صȃ�험I�ա�

������һ험I�գ��_�J3000����Ʒ�N��

�����裺�A���~��1 500 000

�����J�����I�I������1 500 000(3000��500)

�����裺���I�I�ճɱ�1 200 000(3000��400)

�����J���l����Ʒ1 200 000

�����ڶ�험I�գ��_�J2000����Ʒ�˻�

�����裺�A���~��1 000 000 (2000��500)

�����������M����������ֵ��(�N헶��~)170 000

����(2000��500��17%)

�����J���y��1 170 000(2000��500��1.17)

�����裺�����Ʒ800 000(2000��400)

�����J���l����Ʒ800 000

����ע����������험I�յĵ�һ�P��䛺ϲ������ǽ̲ĵĵ�һ�P���;��������험I�յĵڶ��P��䛺ϲ������ǽ̲ĵĵڶ��P��䛡�

�����̲ķ��

�����裺�A���~��2 500 000

�����������M����������ֵ��(�N헶��~)170 000

����(2000��500��17%)

�����J�����I�I������1 500 000[(5000-2000)��500]

�����y��1 170 000(2000��500��1.17)

�����裺���I�I�ճɱ�1 200 000 [(5000-2000)��400]

���������Ʒ800 000 (2000��400)

�����J���l����Ʒ2 000 000

����ע��������䛰����_�J3000����Ʒ�N�ۺ�2000����Ʒ�˻صȃ�험I�ա�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����