�����ġ����Y�aʹ�Ù�����

�������Y�aʹ�Ù�������Ҫ������(1)��Ϣ����(�̘I�y��)��(2)ʹ���M����������Ҫ��ָ�o���Y�a����������

�����������������ͬ����

����ע������ÿ��ؿ�

����(һ)�����ͬ����

���������ͬ�m���ڽ������b�I���ع��I(������ͨ�Ĺ��I��I)�����������������ˮ�ν��O�����w�C݆����������������c��ӆ�����a����������Ȯa������������������(�����ꮅ)����һ�P���룬�a��������ͳɱ��ڽ������g�ȵķ��䆖�}������

����(��)��ͬ�ķ����c�ϲ�

����1.��ͬ�����ėl����(1)����Ӌ��;(2)����Մ��;(3)�����p������

����2.��ͬ�ϲ��ėl����(1)һ���Ӻ��s;(2)�C�������ʵIJ���;(3)ͬ�r�������ļs����

����3.���Y�a�����헺�ͬ�ėl����(1)�ش�;(2)��r���迼�]ԭ��ͬ�r�����

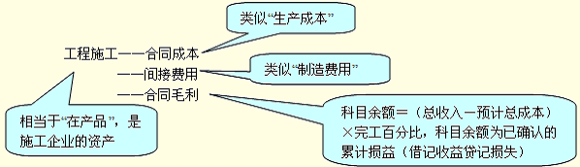

����(��)��ͬ�����c��ͬ�ɱ�

����1.��ͬ����ĽM��

������ͬ���������ʼ����ͺ��m��������׃�������r�ͪ����γɵĺ��m���룺һҪ������������Ҫ��Ӌ��������

�������F���m����r������ͬ��������ܰl��׃�����

����2.��ͬ�ɱ��ĽM��

������ͬ�ɱ�����ֱ���M�ú��g���M��������(1)ֱ���M�ã��ϡ������M��������(2)�g���M�ã��R�r�Oʩ���N�M�ú��ن�λ���M�������

�����ǽ����Ե�����������������ɺ�ͬ��̎�Ú������Yȡ�õ���������_�p��ͬ�ɱ�(���lҎ��������������ͬ����ͺ�ͬ�ɱ��Ĵ_�����Թ����깤��K�c������깤���Կ��M���{��)�������

������ͬ�ɱ�

����(3)�����M�Ì������g�M������������Ӌ���ͬ�ɱ����ٿ��������M��;���N���M��;�۲������Y�����l���Ľ���M�á�

��������а��̞�ӆ����ͬ���l���IJ����M����Ͷ���M����������܉�Ϊ��^�ֿɿɿ�Ӌ���Һ�ͬ�ܿ���ӆ����������������Ԛw�����������ȡ�ú�ͬ�rӋ���ͬ�ɱ�;δ�M�������l�����������Ӌ������M�á�

������ͬ���ɱ�ͨ���ǹ�Ӌ������(���깤ǰ)�������ڃȵĸ���ĩ��Ҫ��������l����������r���������ǰ�AӋ�ĺ�ͬ���ɱ��M���{������ˣ������ڃȵĸ���ĩ����ͬ���ɱ��Ľ��~�Dz���׃����������

����(��)��ͬ�����c��ͬ�M�õĴ_�J

������ͬ�����c��ͬ�M�õĴ_�J����������^�ֽ��Y���ܷ�ɿ���Ӌ�ȃɷN���Ρ�

����1.�Y���܉�ɿ���Ӌ�Ľ����ͬ

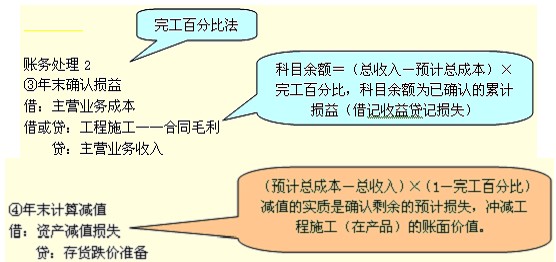

�����Y���܉�ɿ���Ӌ���������깤�ٷֱȷ��_�J�����M��������

����(1)�̶���r��ͬ�Y���܉�ɿ���Ӌ�ėl�����ٺ�ͬ�������܉�Ӌ��;�ڽ�������ܿ�������;�ی��H�l���ĺ�ͬ�ɱ��܉�Ӌ��;���깤�M�Ⱥ�����l���ɱ��܉�_�����

����(2)�ɱ��ӳɺ�ͬ�Y���܉�ɿ���Ӌ�ėl���� �ٽ�������ܿ�������; �ڌ��H�l���ĺ�ͬ�ɱ��܉�Ӌ��

����(3)�깤�M�ȵĴ_��

�����ٳɱ�������;�ڹ�����������;�ۼ��g�y����������c�ڄճɱ���ͬ�����

�����ɱ�����������ͬ�깤�M��=��Ӌ���H�l���ĺ�ͬ�ɱ��º�ͬ�AӋ���ɱ���100%

������Ӌ���H�l���ĺ�ͬ�ɱ���ָ�γɹ����깤�M�ȵĹ��̌��w�����������õ�ֱ�ӳɱ����g�ӳɱ����������c��ͬδ��������P�ĺ�ͬ�ɱ�(��ʩ������δ���b�������ʹ�û���õIJ��ϳɱ�)�������Լ��ڷְ����̵Ĺ��������֮ǰ�A���o�ְ���λ�Ŀ��(�����ְ������M��֧���ķְ������M�ȿ��������Ӌ���H�l���ĺ�ͬ�ɱ�)������

����(4)�깤�ٷֱȷ��đ���

������������=���뿂�~���깤�M��-�Ѵ_�J����

����

�������ڳɱ�=�AӋ���ɱ����깤�M��-�Ѵ_�J�ɱ�

��������ë��=(���뿂�~-�AӋ���ɱ�)���깤�M��-�Ѵ_�Jë��

����(5)�����Ŀ

���������ٹ���ʩ��

����������ʩ������Ŀ���㽨��а��̌��H�l���ĺ�ͬ�ɱ��ͺ�ͬë����������������I�ġ����a�ɱ�����Ŀ��������깤�r���D�������

�����ஔ�ڡ��ڮaƷ�������ʩ����I���Y�a

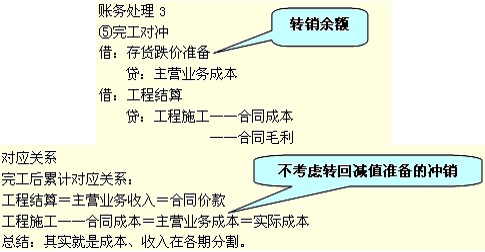

���������ڹ��̽Y��

���������̽Y�㡱��Ŀ�����ѽY��Ľ��~��������ஔ���p���Ѵ_�J���A���N���~���mȻ�w���ڳɱ��Ŀ�������l���~����ĩ���~ӛ���J����������깤�r���D�����

������ĩ������Ӌ�㡰����ʩ������Ŀ���~�c�����̽Y�㡱��Ŀ���~�IJ��~������Ӌ���Y�aؓ������؛�Ŀ(�aƷ�rֵ�۳����N�۲��ֵ����~);ؓ���_�J���A�տ��(�aƷ�rֵС�ڽY����~�IJ���)��Ӌ���˴�؛���r�ʂ�ģ�߀������۳������

����(6)�~��̎��

���������ͬ���~��̎���h�����ٰl���ɱ�;�ڵ�ӛ�Y��;�۴_�J�p��;��Ӌ��pֵ;���깤���_���傀�h�����

��������ٰl���ɱ�

�����裺����ʩ��������ͬ�ɱ�

�����J��ԭ�������������н�ꡢ�Cе���I��

������ڵ�ӛ�Y��

�����裺�����~��

�����J�����̽Y��

�����pֵ�pʧ=(�AӋ���ɱ�-������)��(1-�깤�ٷֱ�)=���pʧ��(1-�깤�ٷֱ�) =���pʧ-��ͬë���J�����~

���������}10��Ӌ���}��ij������I��ӆ��һ헿����~��2 700 000Ԫ�Ĺ̶���r��ͬ������ͬ�깤�M�Ȱ�����Ӌ���H�l���ĺ�ͬ�ɱ�ռ��ͬ�AӋ���ɱ��ı����_�����������������20��7��2���_����������AӋ20��9��9���깤�����������AӋ�Ĺ��̿��ɱ���2 500 000Ԫ��������20��8������������ڲ��σr���ϝq�������{�����AӋ���ɱ�����AӋ���̿��ɱ��ў�3 000 000Ԫ�������ԓ������I��20��9��7����ǰ�ɂ�������˽����ͬ�������|������������͑�ͬ��֧�������300 000Ԫ���������ԓ���̵��������P�Y�����11��2��ʾ�����

������11��2 ��λ��Ԫ

| �Ŀ |

20��7�� |

20��8�� |

20��9�� |

| ��Ӌ���H�l���ɱ� |

800 000 |

2 100 000 |

2 950 000 |

| �AӋ��ɺ�ͬ����l���ɱ� |

1 700 000 |

900 000 |

�� |

| �Y���ͬ�r�� |

1 000 000 |

1 100 000 |

900 000 |

| ���H�յ��r�� |

800 000 |

900 000 |

1 300 000 |

�������

����(1)2007��ĩ�_�J��ͬ����

����20��7��ĩ���깤�M��=���H�ɱ�800 000���AӋ���ɱ�(800 000+1 700 000)��100%=32%

����20��7��_�J�ĺ�ͬ����=2 700 000��32%=864 000

����20��7��_�J�ĺ�ͬ�M��=(800 000+1 700 000)��32%=800 000

�����裺���I�I�ճɱ� 800 000

��������ʩ��������ͬë�� (���)64 000

�����J�����I�I������ 864 000

����20��7��ĩ��ͬë���跽���~64 000Ԫ��������������ǹ���ʩ��(�ڮaƷ)�rֵ�ĽM�ɲ���������

����(2)2008��ĩ�_�J��ͬ����

����20��8��ĩ���깤�M��=���H�ɱ�(800 000+1 300 000) ���AӋ���ɱ�(2 100 000+900 000)=70%

����20��8��_�J�ĺ�ͬ����=2 700 000��70%-864 000=1 026 000

����20��8��_�J�ĺ�ͬ�M��= (2 100 000+900 000)��70%-800 000=1 300 000=08��

�������H�l���ɱ�

�����裺���I�I�ճɱ� 1 300 000

�����J�����I�I������ 1 026 000

��������ʩ��������ͬë�� (�J��)274 000

����2008��ĩӋ����r�ʂ�

����20��8��ĩ��ͬë��������Ŀ���J�����~210 000(274 000-64 000)Ԫ�����Ǔpʧ���ǹ���ʩ��(�ڮaƷ)�rֵ�ĵ֜p�Ŀ(�pֵ�ʂ�Ҳ���Y�a�rֵ�ĵ֜p�Ŀ)�����

�����@��ζ��ͨ�^����ʩ������ͬë������Ŀ�ѽ�ӛ�ԓ�����Ŀ�ēpʧ210 000Ԫ����������@�Dz���ԓ�����Ŀ��ȫ���pʧ��?

�����AӋ���pʧ=��ͬ���ɱ�3 000 000-��ͬ������2 700 000= 300 000

������δ�_�J�ēpʧ=���pʧ300 000-��ͬë���J�����~210 000=90 000������

����2008��ĩ�pֵ�pʧ

������ʣ��ēpʧ90 000Ԫ�_�J��pֵ�pʧ����Ӌ���؛���r�ʂ�(�����Ŀ��ʩ����I���ڮaƷ)������

�����裺�Y�a�pֵ�pʧ 90 000

�����J����؛���r�ʂ� 90 000

�������r�ʂ�90 000Ԫ��������䌍�nj�ԓ�Ŀ��δ�깤��30%������Ӌ��Ĝpֵ�ʂ�����������������Ҳ�����@��Ӌ�㣺

������ͬ�AӋ�pʧ=���pʧ��(1-�깤�M��)=300 000��(1-70%)=90 000

����ԓ�Ŀ���깤��70%��������������l���ēpʧ210 000(300 000��70%)Ԫ�ѽ��w�F�ڡ�����ʩ��������ͬë������Ŀ���������

����(3)2009��_�J��ͬ����

����20��9��_�J�ĺ�ͬ����=(��ʼ����2 700 000+���m����300 000)-(864 000+1 026 000)=1 110 000

����20��9��_�J�ĺ�ͬ�M��=���H�ɱ�2 950 000-(800 000+1 300 000)=850 000(Ԫ)=09�ꌍ�H�l���ɱ�

�����裺���I�I�ճɱ� 850 000

��������ʩ��������ͬë�� 260 000

�����J�����I�I������ 1 110 000

�����깤���_

�����裺���̽Y�� 3 000 000

�����J������ʩ��������ͬ�ɱ� 2 950 000

����������ͬë�� 50 000

�������_����ʩ�����̽Y��ȿ�Ŀ���o���~����

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����