��������������һ����������_���~��(w��)̎����

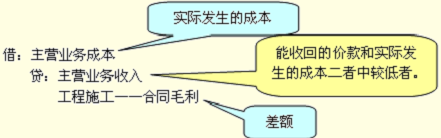

�����l(f��)���ɱ�

�����裺����ʩ��������ͬ�ɱ�350

�����J��ԭ���ϡ���(y��ng)����н���350

������ӛ�Y(ji��)��

�����裺��(y��ng)���~��280

�����J�����̽Y(ji��)��280

������ĩ�_�J(r��n)�p��

�����깤�M(j��n)��=350��(350+150)��100%=70%

������(y��ng)�_�J(r��n)�ĺ�ͬ����=450��70%=315

����ע����(ji��ng)��(l��)���(xi��ng)�ܷ�ȡ���в��_��������Ӌ(j��)���ͬ���롣

������(y��ng)�_�J(r��n)�ĺ�ͬ�M(f��i)��=500��70%=350

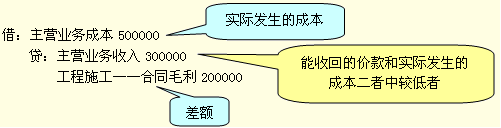

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�350

�����J�����I(y��ng)�I(y��)��(w��)����315

��������ʩ��������ͬë��35

������ĩӋ(j��)��pֵ

������ͬë�����F(xi��n)���J������l(f��)���pֵ���E���A(y��)Ӌ(j��)�pʧ(�pֵ�pʧ)=(�A(y��)Ӌ(j��)���ɱ�500-������450)��(1-�깤�ٷֱ�70%)=15

�����裺�Y�a(ch��n)�pֵ�pʧ15

�����J����؛���r(ji��)��(zh��n)��15

������ĩ��������ʩ������跽���~315(��ͬ�ɱ�350-��ͬë��35)�������̽Y(ji��)�㡱���J�����~280����؛���r(ji��)��(zh��n)����J�����~15������(g��)��Ŀ���~֮��20(315�D280�D15)�fԪ����(y��ng)Ӌ(j��)���Y�a(ch��n)ؓ(f��)������؛�(xi��ng)Ŀ��ע��ؓ(f��)���tӋ(j��)�롰�A(y��)�տ��(xi��ng)���(xi��ng)Ŀ��

�����ڶ�����߀ԭ��˾���~��(w��)̎����

�����l(f��)����ͬ�ɱ��͵�ӛ�Y(ji��)��h(hu��n)��(ji��)����˾�ĕ�(hu��)Ӌ(j��)̎�������_�ģ�ͬ�ϡ�

�����г���˾��ĩ�_�J(r��n)��ͬ�p��ķ�䛣�

������(y��ng)�_�J(r��n)�ĺ�ͬ����=(450+��(ji��ng)��(l��)��60)��70%=357

������(y��ng)�_�J(r��n)�ĺ�ͬ�M(f��i)��=500��70%=350

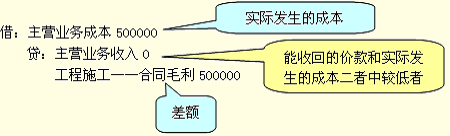

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�350

��������ʩ��������ͬë�� 7

�����J�����I(y��ng)�I(y��)��(w��)����357

�������𰸡��Y��(2)��˾�ĕ�(hu��)Ӌ(j��)̎�������_����(ji��ng)��(l��)���(xi��ng)�ܷ�ȡ���в��_��������(g��u)�ɺ�ͬ����;�����ͬ�A(y��)Ӌ(j��)���ɱ����^��ͬ�������γɺ�ͬ�A(y��)Ӌ(j��)�pʧ�ģ���(y��ng)Ӌ(j��)���؛���r(ji��)��(zh��n)�䡣

�����{(di��o)����䛣�

�����裺��ǰ��ȓp���{(di��o)���������I(y��ng)�I(y��)��(w��)����42(357-315)

�����J������ʩ��������ͬë��42[35-(-7)]

�����_�J(r��n)�Ĝpֵ�pʧ=(500-450)��(1-70%)=15

�����裺��ǰ��ȓp���{(di��o)��(�Y�a(ch��n)�pֵ�pʧ)15

�����J����؛���r(ji��)��(zh��n)��15

����3.�Y(ji��)�����ܿɿ���Ӌ(j��)�Ľ����ͬ

�����Y(ji��)�����ܿɿ���Ӌ(j��)�ģ��t�����ջصČ�(sh��)�H�ɱ��_�J(r��n)���룬�����ջصČ�(sh��)�H�ɱ��_�J(r��n)���M(f��i)�á�

������֮���Y(ji��)�����ܿɿ���Ӌ(j��)�ģ����ܴ_�J(r��n)����(r��n)��

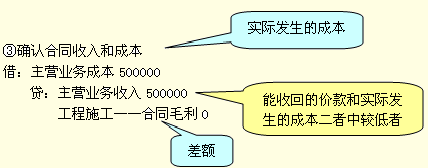

���������}12��Ӌ(j��)���}��ij������˾�c�͑���ӆ��һ�(xi��ng)�����~��120�fԪ�Ľ����ͬ����һ�ꌍ(sh��)�H�l(f��)�����̳ɱ�50�fԪ���p���������к�ͬҎ(gu��)�����x��(w��)����������˾����ĩ�r(sh��)��(du��)ԓ�(xi��ng)���̵��깤�M(j��n)�ȟo���ɿ��_����

�����������������У��깤�M(j��n)�ȟo���ɿ��_�������Խ�����˾���ܲ����깤�ٷֱȷ��_�J(r��n)���롣

���������

��������һ���ɱ�ȫ�����ջ�(���������һ��ĩ�ѽY(ji��)��700000Ԫ)

�������ζ����ɱ��������ջ�(�����һ��ĩ�Y(ji��)��300000Ԫ��������Ӌ(j��)�����յ�)

�������������ɱ�ȫ�������ջ�(���������һ��ĩδ�Y(ji��)�㣬������Ӌ(j��)Ҳ�����յ�)

���������}12��Ӌ(j��)���}���ľ�

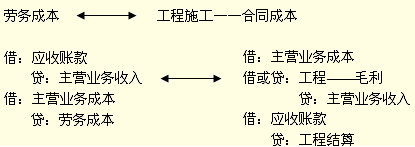

���������}12��Ӌ(j��)���}��ֻ��ͻ���˴_�J(r��n)��ͬ���벿�ֵĕ�(hu��)Ӌ(j��)̎���������v���ͬ�Y(ji��)�����ܹ�Ӌ(j��)�r(sh��)��������(hu��)Ӌ(j��)̎����

���������}12��Ӌ(j��)���}��ԭ�}��ij������˾�c�͑���ӆ��һ�(xi��ng)�����~��120�fԪ�Ľ����ͬ����һ�ꌍ(sh��)�H�l(f��)�����̳ɱ�50�fԪ���p���������к�ͬҎ(gu��)�����x��(w��)����������˾����ĩ�r(sh��)��(du��)ԓ�(xi��ng)���̵��깤�M(j��n)�ȟo���ɿ��_����

�����o�}Ŀ������֪�l����ԓ�(xi��ng)Ŀ���ڃ��ꡣ��һ��Y(ji��)��r(ji��)��70�fԪ���ڶ��ꌍ(sh��)�H�l(f��)���ɱ�40�fԪ���깤�r(sh��)�Y(ji��)��r(ji��)��50�fԪ�������l����׃��

����Ҫ������@����ĕ�(hu��)Ӌ(j��)̎����

�������

����(1)��һ���~��(w��)̎��

�����ٰl(f��)���ɱ�

�����裺����ʩ��������ͬ�ɱ� 500000

�����J��ԭ���ϡ���(y��ng)����н��� 500000

�����ڵ�ӛ�Y(ji��)��

�����裺��(y��ng)���~�� 700000

�����J�����̽Y(ji��)�� 700000

����(2)�ڶ����~��(w��)̎��

�����ٰl(f��)���ɱ�

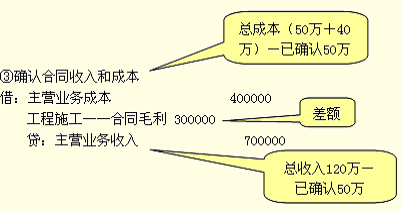

�����裺����ʩ��������ͬ�ɱ� 400000

�����J��ԭ���ϡ���(y��ng)����н��� 400000��

�����ڵ�ӛ�Y(ji��)��

�����裺��(y��ng)���~�� 500000

�����J�����̽Y(ji��)�� 500000

�������깤��(du��)�_

�����裺���̽Y(ji��)�� 1200000

�����J������ʩ��������ͬ�ɱ� 900000

��������ʩ��������ͬë�� 300000

��������ͬ�c�ṩ�ڄ�(w��)�ą^(q��)�e

����(��)���خa(ch��n)����f(xi��)�h����Ĵ_�J(r��n)

�����I���܉�Q�����خa(ch��n)�O(sh��)Ӌ(j��)(������Ҏ(gu��)�����خa(ch��n)�O(sh��)Ӌ(j��)����Ҫ�Y(ji��)��(g��u)Ҫ�أ������܉�Q����Ҫ�Y(ji��)��(g��u)׃��(d��ng)��)��ҕ�齨���ͬ����(��(sh��)�|(zh��)���ṩ����ڄ�(w��));�I�����ܛQ���O(sh��)Ӌ(j��)��(��H�܌�(du��)�����O(sh��)Ӌ(j��)������С׃��(d��ng))��ҕ����Ʒ�N������(���ۮa(ch��n)Ʒ������Ʒ��)��

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����A(ch��)�v�x�R��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����}����