�����]����ͨ�WУ2008��Ӌ�Q������Ӗ

�����ڰ��� �C���Y��ɱ����Y���Y��

����[����Ҫ��]

����(һ)���ռә�ƽ���Y��ɱ���߅�H�Y��ɱ���Ӌ�㷽��

����(��)���ս��I�ܗU��ؔ�ոܗU�͏ͺϸܗU��Ӌ������

����(��)�����Y���Y����Փ

����(��)������Y���Y����ÿ�������o��e�c�������^�Y��ɱ�������˾�rֵ������

����(��)��Ϥ�ɱ������Է�ķ���

����(��)��Ϥ�Y���Y�����{������

����(��)��Ϥ���I�ܗU��ؔ�ոܗU�͏ͺϸܗU�ĸ������Pϵ

����(��)��Ϥ���I�ܗU�c���I�L�U��ؔ�ոܗU�cؔ���L�U�Լ��ͺϸܗU�c��I�L�U���Pϵ

����[��ԇ����]

������һ�� �C���Y��ɱ�

�����C���Y��ɱ�����ָ��I���I���Y���ƽ���ɱ�������ӳ��I�Y��ɱ����wˮƽ�ĸߵ͡��C���Y��ɱ��ֿɷ֞��ѻI�Y��ļә�ƽ���Y��ɱ��������Y���߅�H�Y��ɱ��ɷN���F��ʽ��

����һ���ә�ƽ���Y��ɱ�

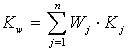

�����ә�ƽ���Y��ɱ�����ָ�քe�Ը��N�Y��ɱ�����A���Ը��N�Y��ռȫ���Y��ı��؞����Ӌ������ľC���Y��ɱ������ǾC�Ϸ�ӳ�Y��ɱ����wˮƽ��һ���Ҫָ�ˡ��C���Y��ɱ����ɂ��e�Y��ɱ����N�L���Y������@�ɂ��������Q���ġ��ә�ƽ���Y��ɱ�Ӌ�㹫ʽ�飺���A��Ӌ�WУ����

�����ә�ƽ���Y��ɱ�=��(ij�N�Y��ռ���Y��ı��ء�ԓ�N�Y��ijɱ�)

��������Kw�����ә�ƽ���Y��ɱ���Wj������j�N�Y��ռ���Y��ı��أ�Kj������j�N�Y��ɱ����t��ʽ�ɱ�ʾ�飺

�������e�Y��ռȫ���Y��ı���ͨ���ǰ��~��rֵ�_����Ҳ�����Ј��rֵ��Ŀ�˃rֵ�_�����քe�Q���Ј��rֵ������Ŀ�˃rֵ�������Ј��rֵ������ָ��ȯ����Ʊ���Ј��r��_������;Ŀ�˃rֵ������ָ��ȯ����Ʊ��δ���AӋ��Ŀ���Ј��rֵ�_��������

��������߅�H�Y��ɱ�

����߅�H�Y��ɱ�����ָ�Y��ÿ����һ����λ�����ӵijɱ���߅�H�Y��ɱ����üә�ƽ����Ӌ�㣬��������Ј��rֵ������������ʹ���~��rֵ����������I�M�I�Y�M��ij�ĿͶ�Y�r������߅�H�Y��ɱ������u�rԓͶ�Y�Ŀ�����ԵĽ���ָ�ˡ�

����Ӌ��_��߅�H�Y��ɱ��ɰ����²��E�M�У�(1)�_����˾��Y���Y����(2)�_�����N�I�Y��ʽ���Y��ɱ���(3)Ӌ��I�Y���~�ֽ��c���I�Y���~�ֽ��c��ij�N�I�Y��ʽ�ijɱ��ֽ��c�cĿ���Y���Y����ԓ�N�I�Y��ʽ��ռ���صı�ֵ����ӳ���ڱ���ij�Y��ɱ��ėl���£����ԻI�������Y���ȡ�һ���I�Y�~���^�I�Y�ֽ��c����ʹ�S�֬F�е��Y���Y�������Y��ɱ�Ҳ�����ӡ�(4)Ӌ��߅�H�Y��ɱ�������Ӌ����ķֽ��c���ɵó����ɽM�µĻI�Y�����������I�Y�����քeӋ��ә�ƽ���Y��ɱ������ɵõ����N�I�Y������߅�H�Y��ɱ���

�����ڶ��� �ܗUԭ��

����һ���ܗUЧ���ĺ��x

����ؔ�չ����еĸܗUЧ������ָ�����ض��M��(��̶��ɱ��M�û�̶�ؔ���M��)�Ĵ��ڶ����µģ���ijһؔ��׃�����^С����׃�ӕr����һ���Pؔ��׃�������^�����׃�ӵĬF�����������I�ܗU��ؔ�ոܗU�͏ͺϸܗU���N��ʽ�����A��Ӌ�WУ����

���������ɱ����ԡ�߅�Hؕ�I�cϢ��ǰ����

����(һ)�ɱ����Լ����

�����ɱ����ԣ���ָ�ɱ����~�c�I����֮�g�ڔ����ϵ������Pϵ���ɱ������ԿɄ��֞�̶��ɱ���׃�ӳɱ��ͻ�ϳɱ����

�����ɱ������Կɷ֞�׃�ӳɱ����̶��ɱ��ͻ�ϳɱ��������ϳɱ��ֿ���һ�������ֽ��׃�Ӳ��̶ֺ����֣���ô�����ɱ�����ģ�Ϳ��Ա�ʾ�飺

����y=a+bx

����ʽ�У�yָ���ɱ�;aָ�̶��ɱ�;bָ��λ׃�ӳɱ�;xָ�I����(��a�N�����@��ٶ��a���c�N����ȣ���ͬ)��

����(��)߅�Hؕ�I����Ӌ������

����߅�Hؕ�I����ָ�N������pȥ׃�ӳɱ��Ժ�IJ��~����Ӌ�㹫ʽ�飺

����߅�Hؕ�I=�N������һ׃�ӳɱ�

����=(�N�ۆrһ��λ׃�ӳɱ�)���a�N��

����=��λ߅�Hؕ�I���a�N��

��������M��ʾ߅�Hؕ�I��P��ʾ�N�ۆr��b��ʾ��λ׃�ӳɱ���x��ʾ�a�N����m��ʾ��λ߅�Hؕ�I���t��ʽ�ɱ�ʾ�飺

����M=px-bx=(p-b)x=mx

����(��)Ϣ��ǰ��������Ӌ��

����Ϣ��ǰ��������ָ��I֧����Ϣ�ͽ��{���ö�ǰ����������Ӌ�㹫ʽ�飺

����Ϣ��ǰ����=�N�����뿂�~-׃�ӳɱ����~-�̶��ɱ�

����=(�N�ۆr-��λ׃�ӳɱ�)���a�N��-�̶��ɱ�

����=߅�Hؕ�I���~-�̶��ɱ�

��������EBIT��ʾϢ��ǰ������a��ʾ�̶��ɱ����t��ʽ�ɱ�ʾ�飺

����EBIT=px-bx-a=(p-b)x-a=M-a

������ʽ�Ĺ̶��ɱ���׃�ӳɱ��в���������Ϣ�M�����ء�

2008����Ӌ�Q��ԇ�h�̾W�j�o������

�̲�ӆُ�ᾀ��010-62199365