�������]����ͨ�WУ2008��Ӌ�Q������Ӗ

������ʮһ�¡�ؔ�ճɱ�����

����[����Ҫ��]

����(һ)���ՃȲ����Ƶ�Ŀ�˺ͻ���Ҫ��;����ؔ�տ��Ƶķ������c�Ȳ����Ƶ��Pϵ

����(��)���ճɱ����ġ��������ĺ�Ͷ�Y���ĵĺ��x����͡����c������ָ��

����(��)���˜ʳɱ����Ƶĺ��x���˜ʳɱ����ƶ����ɱ����Ӌ��ͷ�������

����(��)��Ϥ�Ȳ����Ƶ�ԭ�t�c����

����(��)��Ϥ�Ȳ��Y��r�Y�㷽ʽ��؟�γɱ��ăȲ��Y�D

����(��)��Ϥ؟���A�㡢؟�Έ��ľ��Ʒ����͘I�����˵�Ҫ��

����(��)���A��Ӌ�WУ�˽�ؔ�տ��Ƶ����x�c�������˽�ؔ�տ��ƵĻ���ԭ�t���N��c����

����(��)�˽����I�ɱ����ƵĻ���ԭ�����|���ɱ����Ƴ���;�˽�ERP�ڳɱ����Ʒ��������

����[��ԇ����]

������һ�����Ȳ����Ƹ���

����һ���Ȳ����Ƶ�Ŀ���c����Ҫ��

����(һ)�Ȳ����Ƶ�Ŀ��

�����Ȳ����ƣ���ָ����I����(��������I�³�Ҏ���Ľ������S�L�k��������ƵěQ�ߡ�����C�������º��Q����)������Ӻ�ȫ�w�T����ͬ��ʩ�ġ�ּ�ں������C���F��I����Ŀ�˵�һϵ�п��ƻ�ӡ�

����һ����ԣ��Ȳ����Ƶ�Ŀ�������ׂ����棺(1)��I����;(2)���I��Ч�ʺ�Ч��;(3)ؔ�Օ�Ӌ��漰������Ϣ���挍�ɿ�;(4)�Y�a�İ�ȫ����;(5)��ѭ���ҷ��ɷ�Ҏ�����P�O��Ҫ��

����(��)�Ȳ����ƵĻ���Ҫ��

����1.�Ȳ��h�����Ȳ��h������Ӱ푡��Ƽs��I�Ȳ������ƶȽ����c���еĸ��N�Ȳ����صĿ��Q���nj�ʩ�Ȳ����ƵĻ��A���Ȳ��h����Ҫ���������Y�����M���C���O���c��؟���䡢��I�Ļ��������YԴ���ߡ��Ȳ���Ӌ�C�ơ�����יC�Ƶȃ��ݡ�

����2.�L�U�u�����L�U�u�����Ǽ��r�R�e���ƌW����Ӱ���I���Ժͽ��I����Ŀ�ˌ��F�ĸ��N���_�����ز���ȡ�������Ե��^�̣��nj�ʩ�Ȳ����Ƶ���Ҫ�h���̓��ݡ��L�U�u����Ҫ����Ŀ���O�����L�U�R�e���L�U�������L�U������

����3.���ƴ�ʩ�����ƴ�ʩ���Ǹ����L�U�u���Y�����Y���L�U������������ȡ�Ĵ_����I�Ȳ�����Ŀ�˵��Ԍ��F�ķ������ֶΣ��nj�ʩ�Ȳ����Ƶľ��w��ʽ���d�w�����ƴ�ʩ�Y����I���w�I�պ���헵����c�cҪ���ƶ�����Ҫ����؟�ֹ����ơ��ڙ���ơ��������ʿ��ơ��A����ơ�ؔ�a���o���ơ���Ӌϵ�y���ơ��Ȳ������ơ�������ӷ������ơ���Ч���u���ơ���Ϣ���g���Ƶȡ�

����4.��Ϣ�c��ͨ����Ϣ�c��ͨ���Ǽ��r���ʴ_���������ռ��c��I���I�������P�ĸ��N��Ϣ����ʹ�@Щ��Ϣ���m���ķ�ʽ����I���P�Ӽ�֮�g�M�м��r���f����Ч��ͨ�����_���õ��^�̣��nj�ʩ�Ȳ����Ƶ���Ҫ�l������Ϣ�c��ͨ��Ҫ������Ϣ���ռ��C�Ƽ�����I�Ȳ����c��I�ⲿ���P����Ĝ�ͨ�C�Ƶȡ�

����5.�O���z�顣�O���z�飬����I����Ȳ������ƶȵĽ�ȫ�ԡ������Ժ���Ч���M�бO���z���c�u�����γɕ����沢��������̎�����^�̣��nj�ʩ�Ȳ����Ƶ���Ҫ���C���O���z����Ҫ���������������ЃȲ������ƶȵ����w��r�M�г��m�ԱO���z�飬���Ȳ����Ƶ�ijһ�������ijЩ�����M�Ќ�헱O���z�飬�Լ��ύ�����ęz���桢�����ᘌ��Եĸ��M��ʩ�ȡ���I�Ȳ����������u���ǃȲ����ƱO���z�鹤���е�һ���Ҫ���ݡ�

���������Ȳ������ƶ��OӋ��ԭ�t

�����F����I�ڽ������OӋ�Ȳ����ƿ�ܕr�����ѭ�������Ŀ��^Ҏ�ɺͻ������t���Q��Ȳ����ƵĻ���ԭ�t�����w������(1)�Ϸ���ԭ�t;(2)ȫ����ԭ�t;(3)��Ҫ��ԭ�t;(4)��Ч��ԭ�t;(5)�ƺ���ԭ�t;(6)������ԭ�t;(7)�m����ԭ�t;(8)�ɱ�Ч��ԭ�t��

���������Ȳ����Ƶ�һ�㷽��

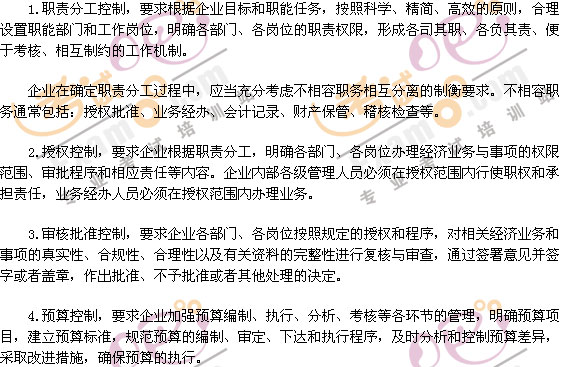

�����Ȳ����Ƶ�һ�㷽��ͨ������؟�ֹ����ơ��ڙ���ơ��������ʿ��ơ��A����ơ�ؔ�a���o���ơ���Ӌϵ�y���ơ��Ȳ������ơ�������ӷ������ơ���Ч���u���ơ���Ϣ���g���Ƶȡ�

����5.ؔ�a���o���ƣ�Ҫ����I����δ���ڙ���ˆT��ؔ�a��ֱ�ӽ��|��̎�ã���ȡؔ�aӛ䛡����ﱣ�ܡ����ڱP�c���~���ˌ���ؔ�a���U�ȴ�ʩ���_��ؔ�a�İ�ȫ������

����6.��Ӌϵ�y���ƣ�Ҫ����I���������A���͇���Ӌ����������I��Ӌ�ʄt���͇��ҽyһ�ĕ�Ӌ�ƶȣ��ƶ��m�ϱ���I�ĕ�Ӌ�ƶȣ����_��Ӌ�{�C����Ӌ�~����ؔ�Օ�Ӌ����Լ����P��Ϣ��¶��̎������Ҏ����Ӌ���ߵ��x�ؘʺ͌��������������ƕ�Ӌ�n�����͕ܺ�Ӌ���������k�������Е�Ӌ�ˆT��λ؟���ƣ���ְl�]��Ӌ�ıO���ܣ��_����Iؔ�Օ�Ӌ����挍���ʴ_��������

����7.�Ȳ������ƣ�Ҫ����I���������ƃȲ�����ƶȣ����_���P��Ϣ���ռ�������������̎�������r�ṩ�I�ջ���е���Ҫ��Ϣ��ȫ�淴ӳ���������r�������Ȳ������ĕrЧ�Ժ�ᘌ��ԡ�

�����Ȳ���淽ʽͨ�����������Ј�桢���r��桢���}��桢�C�ψ��ȡ�

����8.������ӷ������ƣ�Ҫ����I�C���\�����a��ُ�N��Ͷ�Y��ؔ�յȷ������Ϣ���������ط��������ȷ�����څ�ݷ����ȷ��������ڌ���I���I��������M�з������l�F���ڵĆ��}������ԭ��������M��Ҋ�͑�����ʩ��

����9.��Ч���u���ƣ�Ҫ����I�ƌW�O�ØI������ָ���wϵ�������A��ָ�ˡ�ӯ��ˮƽ��Ͷ�Y�؈��ʡ���ȫ���aĿ�˵ȘI��ָ�ˣ��������T�͆T�����ژI���M�п��˺��u�r�����F���ͣ������������T�͆T���ļ����c�s����

����10.��Ϣ���g���ƣ�Ҫ����I�Y�ό��H��r��Ӌ��C��Ϣ���g���ó̶ȣ������c����I���I����I�����m������Ϣ���������̣���ߘI��̎��Ч�ʣ��p�ٺ������˞�ٿv���أ�ͬ�r�ӏ���Ӌ��C��Ϣϵ�y�_�l�c�S�o���L���c׃��������ݔ���cݔ�����ļ������c���ܡ��W�j��ȫ�ȷ���Ŀ��ƣ����C��Ϣϵ�y��ȫ����Ч�\�С�

2008��Ӌ�Q���м�ؔ�չ�����Ӌ���}78�����x