���]����ͨ�WУ2008��Ӌ�Q������Ӗ

�����ڶ�����ؔ�տ���

����һ��ؔ�տ��Ƶ�����������ԭ�t�c�N�

����(һ)ؔ�տ��Ƶ�����

����ؔ�տ��ƣ���ָ����һ���ij����c�������_����I����Ȳ��C�����ˆTȫ���䌍�͌��Fؔ���A����^�̡�

����ؔ�տ��Ƶ������У��ԃrֵ��ʽ������ֶ�;�Բ�ͬ��λ�����T�͌ӴεIJ�ͬ�����I�՞�C�Ͽ��ƌ���;�Կ����ճ��F����������Ҫ���ݡ�

����ؔ�տ����ǃȲ����Ƶ�һ����Ҫ�M�ɲ��֣��ǃȲ����Ƶĺ��ģ��ǃȲ��������Y��̓rֵ������w�F��

����(��)ؔ�տ��ƵĻ���ԭ�t

����ؔ�տ��ƵĻ���ԭ�t������(1)Ŀ����ԭ�t;(2)�����ԭ�t;(3)���r��ԭ�t;(4)�Jͬ��ԭ�t;(5)������ԭ�t;(6)���^��ԭ�t;(7)�`����ԭ�t;(8)�m����ԭ�t;(9)�f�{��ԭ�t;(10)������ԭ�t��

����(��)ؔ�տ��ƵķN�

����1.����ؔ�տ��Ƶă��ݣ��ɷ֞�һ����ƺ͑��ÿ��ƃ��

����2.����ؔ�տ��ƵĹ��ܣ��ɷ֞��A���Կ��ơ��ɲ��Կ��ơ��m���Կ��ơ�ָ���Կ��ƺ��a���Կ��ơ�

����3.����ؔ�տ��Ƶĕr�ɷ֞���ǰ���ơ����п��ƺ��º�������

��������؟������ؔ�տ���

��������؟�����ġ����ƺ͈���؟���A�㡢���˺ͱO��؟���A��Ĉ�����r����I����ؔ�տ��Ƶ�һ�N��Ч���ֶΡ�

����(һ)؟�����ĵ�����

����؟�����ģ���ָ�Г�һ������؟�Σ�������һ����������I�Ȳ���λ��

����؟�����ĵ���������������һ��؟������Y�ϵČ��w;���гГ�����؟�εėl��;؟�κ͙����Կɿ�;��һ���Ľ��I�I�պ�ؔ����֧���;�����M��؟�Ε�Ӌ���㡣

����؟�����ĿɄ��֞�ɱ����ġ��������ĺ�Ͷ�Y���ġ�

����(��)؟�����ĵ���ͺͿ���ָ��

����1.�ɱ�����

�����ɱ����ģ���ָֻ���ɱ����M��ؓ؟��؟�����ġ��ɱ����ĵđ��÷�����V��ֻҪ�гɱ��M�ðl���ĵط��������Խ����ɱ����ģ��Ķ�����I�γ����ơ��ӌ�ؓ؟�ijɱ������wϵ��

�����ɱ�����ֻ���ɿسɱ��Г�؟�Σ�ֻ��؟�γɱ��M�п��˺Ϳ��ơ�

�����ɿسɱ��߂��Ă��l���������AӋ������Ӌ��������ʩ��Ӱ푺Ϳ����䌍؟�Ρ�

�����ɱ����ĵĿ���ָ�˰����ɱ�(�M��)׃���~�ͳɱ�(�M��)׃���ʃ��ָ�ˡ�

�����ɱ�(�M��)׃���~=���H؟�γɱ�(�M��)-�A��؟�γɱ�(�M��)

����2.��������

�����������ģ���ָ�Ȍ��ɱ�ؓ؟�����������ؓ؟��؟�����ģ����Ъ�����������������������a���I�Q�ߙࡣ

����(1)�������ĵijɱ�Ӌ�㡣�ڟo�����F��ͬ�ɱ������֔���o횹�ͬ�֔�����r�£�ͨ��ֻӋ��ɿسɱ��������֓����ɿسɱ�(�����֔���ͬ�ɱ�);�ڹ�ͬ�ɱ��܉�����֔�����r�£����H��Ӌ��ɿسɱ���߀��Ӌ�㲻�ɿسɱ���

����(2)�������ĵĿ���ָ�ˡ�

�������������IJ�Ӌ�㹲ͬ�ɱ��ɿسɱ��r���俼��ָ����߅�Hؕ�I���~��ԓָ�˵������������N�����뿂�~�c�ɿسɱ����~(��׃�ӳɱ����~)�IJ��~������

������������߅�Hؕ�I�~=ԓ���������N�����뿂�~-ԓ�������Ŀɿسɱ����~(��׃�ӳɱ����~)

��������������Ӌ�㹲ͬ�ɱ��ɿسɱ�������ȡ׃�ӳɱ���Ӌ��ɱ��r���俼��ָ�˲��H��������������߅�Hؕ�I���~��Ҳ��ԓ������������ؓ؟�˿ɿ��������~���������Ŀɿ��������~��Ӌ�㹫ʽ���£�

������������ؓ؟�˿ɿ��������~=ԓ��������߅�Hؕ�I���~-ԓ��������ؓ؟�˿ɿع̶��ɱ�

�����������Ŀɿ��������~=ԓ��������ؓ؟�˿ɿ��������~-ԓ��������ؓ؟�˲��ɿع̶��ɱ�

����3.Ͷ�Y����

����Ͷ�Y���ģ���ָ�Ȍ��ɱ������������ؓ؟����Ͷ�YЧ��ؓ؟��؟�����ġ�Ͷ�Y��������ߌӴε�؟�����ģ����������ěQ�ߙ࣬Ҳ�Г�����؟�Ρ�Ͷ�Y���ı�Ȼ���������ģ����������IJ�������Ͷ�Y���ġ��������ě]��Ͷ�Y�Q�ߙ࣬�����ڿ��������rҲ�����]��ռ�õ��Y�a��

����Ͷ�Y���ĵĿ���ָ�ˡ�����������ָ���⣬Ͷ�Y������Ҫ�����ܼ��з�ӳ�����cͶ�Y�~֮�g�Pϵ��ָ�ˣ�����Ͷ�Y�����ʺ�ʣ�����档

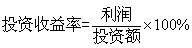

����(1)Ͷ�Y�������ַQͶ�Y�����ʣ���ָͶ�Y�������@�õ������cͶ�Y�~֮�g�ı��ʣ��������u�r�Ϳ�����Ͷ�Y�������ա�ʹ�õ�ȫ�����Y�a��ӯ����������Ӌ�㹫ʽ�飺

����(2)ʣ��������һ���^����ָ�ˣ���ָͶ�Y���ī@�õ������ۜp�����Ͷ�Y���������~�����Ͷ�Y������Ͷ�Y���ĵ�Ͷ�Y�~(���Y�aռ���~)��Ҏ�����A�ڵ����Ͷ�Y�����Ӌ������档��Ӌ�㹫ʽ���£�

����ʣ������=����-Ͷ�Y�~(���Y�aռ���~)��Ҏ����(���A�ڵ�)���Ͷ�Y�����

��������A��ָ���ǿ��Y�aϢ��ǰ�����ʕr���tʣ������Ӌ�㹫ʽ���������{������Ӌ�㹫ʽ���£�

�����@�����f���A�ڵ���͈���ʻ��Y�aϢ��ǰ�����ʣ�ͨ����ָ��I�鱣�C�����a���I���������m�M��������_������͈��ˮƽ��