���]����ͨ�WУ2008��Ӌ�Q������Ӗ

����(1)ֱ�Ӳ��������

����ֱ�Ӳ������������ָ�ڌ��H�a���£����ڲ��ό��H�����c�˜������IJ�ͬ�����µIJ����Ӌ�㹫ʽ���£�

����ֱ�Ӳ��������=(���H�a�����H����-���H�a���˜�����)���˜ʃr��

����ֱ�Ӳ�����������γ�ԭ���Ƕ��ģ������a���T��ԭ��Ҳ�з����a���T��ԭ�����������؟����Ҫͨ�^���w�������ܴ_��������Ҫ؟�������������a���T�Г���

����(2)ֱ�Ӳ��σr��

����ֱ�Ӳ��σr������ָ�ڌ��H�a���£����ڲ��ϵČ��H�r���c�˜ʃr��IJ�ͬ�����µIJ����Ӌ�㹫ʽ���£�

����ֱ�Ӳ��σr��=(���H�r��һ�˜ʃr��)�����H����

�������σr�����γ��ܸ��N�����^���ص�Ӱ푣��^����s�����������c��ُ���T���Pϵ�������У���������Ҫ؟�β��T�Dz�ُ���T��

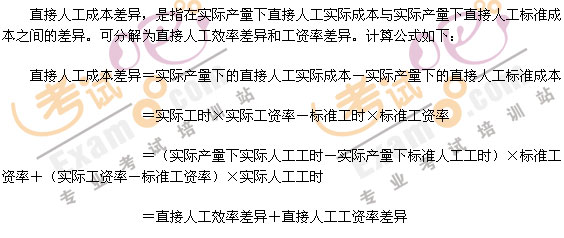

����3. ֱ���˹��ɱ����Ӌ��ͷ���

����(1) ֱ���˹�Ч�ʲ

����(2) ����ֱ���˹�Ч�ʲ��ֱ���˹���������������ڼȶ��a�����˹������Ķ��٣���ӳ��Ч�ʵĸߵ͡����ԣ�ֱ���˹�Ч�ʲ��Ӌ�㹫ʽ�飺

����ֱ���˹�Ч�ʲ=(���H�a�����H�˹����r-���H�a���˜��˹����r)���˜ʹ��Y��

����ֱ���˹�Ч�ʲ���γ�ԭ���Ƕ��ģ����˼��g��r�������h�����O��l���ĺÉĵȣ�����Ӱ�Ч�ʵĸߵͣ�������Ҫ؟�β��T߀�����a���T��

����(2)ֱ���˹����Y�ʲ

����ֱ���˹����Y�ʲ��ֱ���˹��ăr�����˹��ăr����F��С�r���Y�ʡ���Ӌ�㹫ʽ�飺

����ֱ���˹����Y�ʲ=(���H���Y��һ�˜ʹ��Y��)�����H�a�����H�˹����r

����ֱ���˹����Y�ʲ���γ�ԭ�����^���s�����Y�ƶȵ�׃�ӡ����˵����������Ӱ���R�r�������p�ȣ��������¹��Y�ʲ��һ����ԣ��@�N���؟�β������a���T���ڄ����²��T��������Г�؟�Ρ�

����3.׃�������M�óɱ����Ӌ��ͷ���

����׃�������M�óɱ������ָ���H�a�����H�l����׃�������M���c���H�a���µĘ˜�׃�������M�õIJ�����Էֽ��Ч�ʲ�ͺ��M��ɲ��֡���Ӌ�㹫ʽ�飺

����׃�������M�óɱ��=���H�a�����H׃�������M��-���H�a���˜�׃�������M��

����=���H���r��׃�������M�Ì��H������-�˜ʹ��r��׃�������M�ؘʷ�����

����=(���H���r-���H�a���˜ʹ��r)��׃�������M�ؘʷ�����+(׃�������M�Ì��H������-׃�������M�ؘʷ�����)�����H���r

����=׃�������M��Ч�ʲ+׃�������M�ú��M�

����(1)׃�������M��Ч�ʲ

����׃�������M��Ч�ʲ��׃�������M�õ���������������H���ù��rÓ�x�˜ʶ����µijɱ������Ӌ�㹫ʽ�飺

����׃�������M��Ч�ʲ=(���H�a�����H���r-���H�a���˜ʹ��r)��׃�������M�ؘʷ�����

����ʽ�У����r�ȿ������˹����r��Ҳ�����ǙC�����r���@ȡ�Q��׃�������M�õķ��䷽��;�˜ʹ��r��ָ���H�a���µĘ˜ʿ����r��

����(2)���M�

����׃�������M�ú��M���׃�������M�õăr����������׃�������M�û�r�Č��H���MÓ�x�˜ʶ����µijɱ����Ҳ�Q׃�������M�÷����ʲ����Ӌ�㹫ʽ�飺

����׃�������M�ú��M�=(׃�������M�Ì��H������-׃�������M�ؘʷ�����)�����H�a�����H���r

����4.�̶������M�óɱ����Ӌ�����

�����̶������M�óɱ������ָ���H�a���¹̶������M���c���H�a���˜ʹ̶������M�õIJ����Ӌ�㹫ʽ�飺

�����̶������M�óɱ��=���H�a�����H�̶������M��-���H�a���˜ʹ̶������M��

����=���H�����ʡ����H���r-�˜ʷ����ʡ����H�a���µĘ˜ʹ��r

�����˜ʷ�����=�̶������M���A�㿂�~���A��a���˜ʿ����r

����ʽ�еijɱ�����ڌ��H�a���Ļ��A��Ӌ��ó��ġ����ڹ̶������M�������̶���һ�㲻�ܮa����Ӱ푣���ˣ��a��׃�ӕ�����λ�aƷ������Ĺ̶������M�îa��Ӱ푣����ԣ����H�a���c�A��a���IJ������λ�aƷ�����Г��Ĺ̶������M�îa��Ӱ푡��@�ӣ��̶������M�óɱ���ķ��������c�����M�óɱ���ķ������������^�e��ͨ���֞�ɲ�����������

����(1)�ɲ��

�����ɲ���nj��̶������M�ÿ���ֽ����M���������ɲ��֣�������Ӌ�㹫ʽ�քe�ǣ�

�������M�=���H�a�����H�̶������M��-�A��a���µĘ˜ʹ̶������M��

����=���H�̶������M��-�A��a�������r�˜ʡ��˜ʷ�����

����=���H�̶������M��-�A��a���˜ʹ��r���˜ʷ�����

���������=�A��a���µĘ˜ʹ̶������M��-���H�a���µĘ˜ʹ̶������M��

����=(�A��a���µĘ˜ʹ��r-���H�a���µĘ˜ʹ��r)���˜ʷ�����