����������������

����1.����������һ��Ҏ(gu��)����

����(1)������ֵ��ֻ��(du��)�D(zhu��n)��������ʹ�Ù�(qu��n)���О���������(du��)����������ʹ�Ù�(qu��n)���О鲻����;

����(2)������ֵ���Ȍ�(du��)�D(zhu��n)����ʹ�Ù�(qu��n)���О�������Ҳ��(du��)�D(zhu��n)���Ͻ����P����������a(ch��n)��(qu��n)���О�����;

����(3)������ֵ��ֻ��(du��)�Ѓ��D(zhu��n)�ķ��خa(ch��n)��������(du��)���^�С�ٛ(z��ng)�c�ȷ�ʽ�o���D(zhu��n)�ķ��خa(ch��n)������������

����2.���������ľ��w������Ҏ(gu��)��(�׳����x�}�����x�})

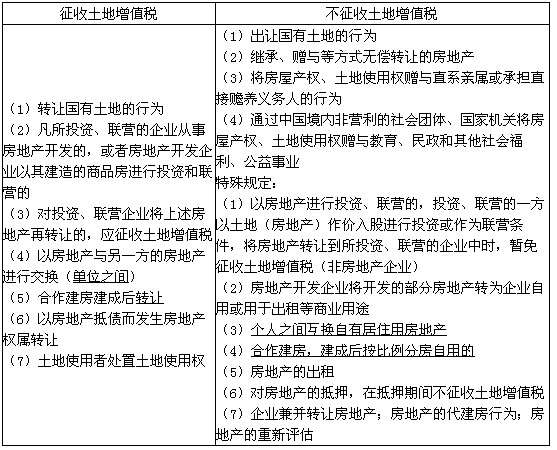

���������}1�����x�}�����и��(xi��ng)��,��(y��ng)��(d��ng)����������ֵ������(��)��

����A.��˾�c��˾֮�g���Q���a(ch��n)

����B.���خa(ch��n)�_�l(f��)��˾��͑��������a(ch��n)

����C.�沢��I(y��)�ı��沢��I(y��)ȡ�÷��a(ch��n)

����D.�p�������������������䷿�a(ch��n)������

���������_�𰸡�A

�������𰸽��������}����������ֵ��������������������ֵ����������Ҏ(gu��)�������خa(ch��n)�_�l(f��)��˾��͑��������a(ch��n)���]�аl(f��)�����ݮa(ch��n)��(qu��n)���D(zhu��n)�ƣ�������������ֵ����������;�沢��I(y��)�ı��沢��I(y��)ȡ�÷��a(ch��n)�������������������䷿�a(ch��n)�����ã���������������ֵ����

���������}2�����x�}����ij��2005����ÿ��80�fԪ�ăr(ji��)��ُ����ߙn��Ԣ����Ͷ�Y��2006�ꌢ����һ��Ԣ��100�fԪ�ăr(ji��)���D(zhu��n)�o�xij�����Ы@��20�fԪ������(j��)�҇����շ����ƶȵ�Ҏ(gu��)������ij���۹�Ԣ���О鑪(y��ng)�U�{�Ķ��N��(��)��(2007��)

����A.��(g��)�����ö�

����B.�I�I(y��)��

����C.����

����D.������ֵ��

���������_�𰸡�ABD

�������𰸽��������}���˷����D(zhu��n)�h(hu��n)��(ji��)�漰�Ķ��N���������P(gu��n)Ҏ(gu��)�������}���漰�I�I(y��)����������ֵ�������ڏ�ij��05��ُ�I�ķ��ݣ���06���D(zhu��n)����5���ԃ�(n��i)�����ҲҪ����Ҏ(gu��)���U�{��(g��)�����ö���

���������}3�����x�}��ij���خa(ch��n)��˾����һ�����k�������Y(ji��)������Ì��֘ǣ��@��2000�fԪ������(j��)���շ����ƶȵ����P(gu��n)Ҏ(gu��)�������и����У�����ԓ��˾���(xi��ng)�ۘǘI(y��)��(w��)�đ�(y��ng)�U�{�Ķ��N��(��)��

����A.����

����B.�I�I(y��)��

����C.ӡ����

����D.������ֵ��

���������_�𰸡�BCD

�������𰸽��������}���˳��۷��a(ch��n)��(y��ng)�U�{�Ķ��N�����۷��a(ch��n)��(y��ng)�U�{�I�I(y��)����ӡ������������ֵ�����������nj�(du��)�I�������յġ�

�������P(gu��n)���]��

��ԇ���e�߄���2010���(hu��)Ӌ(j��)�Q��ԇ�俼���}��������������2010��(hu��)Ӌ(j��)�Q��ԇ������(j��)��(j��ng)��(j��)�����v�x�R����������������2010����(j��)��(hu��)Ӌ(j��)�Q��ԇ����(j��ng)��(j��)�����A(ch��)��ģ�M�}�R��

��������������2010��(hu��)Ӌ(j��)�Q��ԇ��Ӗ(x��n) ���]�W(w��ng)У ��ͨ�^��