��������Ӌ������}

����1.

�������𰸡�

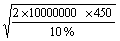

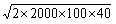

����(1)��ѬF�������=  =300000(Ԫ)

=300000(Ԫ)

����(2)���׳ɱ�=10000000��300000��450=15000(Ԫ)

�����C���ɱ�=300000��2��10%=15000(Ԫ)

����(3)��ͬF��������P���ɱ�=15000+15000=30000(Ԫ)

����(4)�Ѓr�Cȯ���״Δ�=10000000��300000��33(��)

�����Ѓr�Cȯ�����g����=360��33��11(��)

����2.

�������𰸡�

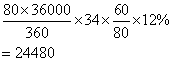

����(1)ԭ����ƽ���լF��=30��80%+50��20%=34(��)

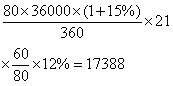

�����·���ƽ���լF��=10��40%+20��30%+30��20%+50��10%=21(��)

������λ��Ԫ

| �Ŀ |

ԭ���� |

�·��� |

׃�� |

| ߅�Hؕ�I |

36000��(80-60)=720000 |

36000��(1+15%)��(80-60)=828000 |

108000 |

| ���~�M�� |

36000��80��20%��5%=28800 |

36000��(1+15%)��80��10%��5%=16560 |

-12240 |

| �����~�Ӌ��Ϣ |

|

|

-7092 |

| ��؛��Ӌ��Ϣ |

2000��60��12%=14400 |

2400��60��12%=17280 |

2880 |

| �ۿ۳ɱ� |

0 |

80��36000��(1+15%)��(5%��40%+2%��30%)=86112 |

86112 |

| ���p�� |

652320 |

690660 |

38340 |

����(2)���ڸ�׃�������ߺ����ӵă��p�����0������E��˾���Ƴ�ԓ�F���ۿ����ߡ�

����3.

�������𰸡�

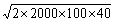

����(1)����ӆ؛��=  =100(��)

=100(��)

������؛�Ŀ��ɱ�=2000��300+  =604000(Ԫ)

=604000(Ԫ)

����(2)

| ��ӆ ؛�c ������ |

���U ���� ������ |

���U����ă���ɱ���Ԫ�� |

�AӋ��ȱ؛�ɱ���Ԫ�� |

���P�ɱ���Ӌ��Ԫ�� |

��ӆ؛�c������ |

���U���䣨���� |

���U����ă���ɱ���Ԫ�� |

�AӋ��ȱ؛�ɱ���Ԫ�� |

���P�� ����Ӌ��Ԫ�� |

| 20 |

0 |

0 |

900 |

900 |

45 |

25 |

1000 |

400 |

1400 |

| 25 |

5 |

200 |

580 |

780 |

50 |

30 |

1200 |

384 |

1584 |

| 30 |

10 |

400 |

510 |

910 |

55 |

35 |

1400 |

372 |

1772 |

| 35 |

15 |

600 |

450 |

1050 |

60 |

40 |

1600 |

364 |

1964 |

| 40 |

20 |

800 |

420 |

1220 |

65 |

45 |

1800 |

360 |

2160 |

�������Ժ����ı��U�����5����ӆ؛�c��25����

����(3)��ӆ؛200��

����ӆ؛�ɱ�=  ��100=1000(Ԫ)

��100=1000(Ԫ)

��������ɱ�=  ��40=4000(Ԫ)

��40=4000(Ԫ)

����ُ�óɱ�=2000��300��0.99=594000(Ԫ)

�������ɱ�=594000+1000+4000=599000(Ԫ)

�������ڿ��ɱ����ڰ�����ӆ؛��ӆ؛�µĿ��ɱ������ԑ�ԓÿ��ӆ؛200����

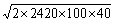

����(4)����ӆ؛��=  =110(��)

=110(��)

������λ��Ԫ

| �Ŀ |

ԭ���� |

���r���� |

| �N������ |

2000��600=1200000 |

2420��500=1210000 |

| �M�r�ɱ� |

2000��300=600000 |

2420��300=726000 |

| �����cӆ؛�ɱ� |

=4000 =4000 |

=4400 =4400 |

| ��ǰ���� |

596000 |

479600 |

�������ڌ�ʩ���r���ߺ�ǰ�p��׃С�ˣ����ԣ�����ԓ��ʩ���r���ԡ�

�������P���]��

����2013��ע�ԕ�Ӌ����ԇ�A��Ӌ����

����2012ע�ԕ�Ӌ����ԇ�ɿ���ԃ֪ͨ

����2012ע�ԕ�Ӌ���ɿ���ԃ���M����