2011���(hu��)Ӌ(j��)�Q(ch��ng)��ԇ�A(y��)Ӌ(j��)����5��14��15���e�У���ԇ���ṩ�ˡ�2011����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)�v�x���������Y��Ո(q��ng)?ji��n)L��(w��n)

��ԇ����(hu��)Ӌ(j��)�Q(ch��ng)��ԇ�W(w��ng)��www.top-99.com.cn/zige/kuaiji/����

�����ߡ���؛���

�������˷�ӳ��I(y��)��ؔ(c��i)�a(ch��n)����в����ĸ��N��؛�ıP(p��n)ӯ���P(p��n)̝�͚��p��r����I(y��)��(y��ng)��(d��ng)�O(sh��)�á���̎��ؔ(c��i)�a(ch��n)�p�硱��Ŀ���跽��ӛ��؛�ıP(p��n)̝�����p���~���P(p��n)ӯ���D(zhu��n)�N(xi��o)���~���J����ӛ��؛�ıP(p��n)ӯ���~���P(p��n)̝���D(zhu��n)�N(xi��o)���~����I(y��)���ĸ��N��؛�p�磬��(y��ng)����ԭ������ĩ�Y(ji��)�~ǰ̎���ꮅ����ĩ̎������Ŀ��(y��ng)�o(w��)���~��

������؛���l(f��)���P(p��n)ӯ�ͱP(p��n)̝ͨ�^(gu��)����̎��ؔ(c��i)�a(ch��n)�p�硱��Ŀ���㣬��ĩ̎����ԓ�~��(h��)�o(w��)���~������r(sh��)�փɲ�����һ��������(zh��n)ǰ�{(di��o)�����~��(sh��)���;�ڶ���������(zh��n)��Y(ji��)�D(zhu��n)̎����

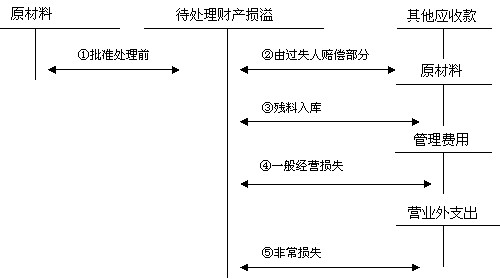

����(һ)��؛�P(p��n)ӯ���~��(w��)̎��

��������1-63����˾��ؔ(c��i)�a(ch��n)����бP(p��n)ӯJ����1 000�����(sh��)�H��λ�ɱ�60Ԫ����(j��ng)����ڲ����հl(f��)Ӌ(j��)��������e(cu��)�`����˾��(y��ng)��������(hu��)Ӌ(j��)��䛣�

��������(zh��n)̎��ǰ��

�����裺ԭ���� 60 000

�����J����̎��ؔ(c��i)�a(ch��n)�p�� 60 000

��������(zh��n)̎����

�����裺��̎��ؔ(c��i)�a(ch��n)�p�� 60 000

�����J�������M(f��i)�� 60 000

����(��)��؛�P(p��n)̝�����p���~��(w��)̎��

����

��������1-64����˾��ؔ(c��i)�a(ch��n)����аl(f��)�F(xi��n)�P(p��n)̝K����500�����(sh��)�H��λ�ɱ�200Ԫ����(j��ng)�����һ�㽛(j��ng)�I(y��ng)�pʧ���ٶ������]���P(gu��n)���M(f��i)����˾��(y��ng)��������(hu��)Ӌ(j��)��䛣�

��������(zh��n)̎��ǰ��

�����裺��̎��ؔ(c��i)�a(ch��n)�p�� 100 000

�����J��ԭ���� 100 000

����(2) ����(zh��n)̎����

�����裺�����M(f��i)�� 100 000

�����J����̎��ؔ(c��i)�a(ch��n)�p�� 100 00

��������1-65����˾��ؔ(c��i)�a(ch��n)����аl(f��)�F(xi��n)���pL����300�����(sh��)�H��λ�ɱ���100Ԫ����(j��ng)����ڲ��ϱ��܆T���^(gu��)ʧ��ɵģ���Ҏ(gu��)�����䂀(g��)���r��20 000Ԫ���������k�����(k��)���m(x��)���r(ji��)ֵ2 000Ԫ����˾��(y��ng)��������(hu��)Ӌ(j��)��䛣�

��������(zh��n)̎��ǰ��

�����裺��̎��ؔ(c��i)�a(ch��n)�p�� 30 000

�����J��ԭ���� 30 000

��������(zh��n)̎����

�������^(gu��)ʧ���r��֣�

�����裺������(y��ng)�տ� 20 000

�����J����̎��ؔ(c��i)�a(ch��n)�p�� 20 000

�����������(k��)��

�����裺ԭ���� 2 000

�����J����̎��ؔ(c��i)�a(ch��n)�p�� 2 000

�������Ϛ��p���pʧ��

�����裺�����M(f��i)�� 8 000

�����J����̎��ؔ(c��i)�a(ch��n)�p�� 8 000

�������P(gu��n)���]��

2010��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ������Ҋ(ji��n)��2011�W(xu��)��(x��)Ҏ(gu��)�����h��������������2010�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ���}���c(di��n)��2011��俼���h��������������2010����м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇԇ�}���c(di��n)���Y(ji��)�R����������������2011����м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ���c(di��n)����(y��ng)ԇ����